保险要怎么理赔呢?

时间:2020-09-18 分类:投保指南

随着大家的保险意识日渐提升,不少人都开始关注保险,也通过各大渠道去了解了很多保险产品,但据我所知,很多人都还迟迟未下手?为什么会这样?

为了得知原因,我调研了身边的朋友以及七大姑八大姨,总算明白了,原来不是产品不合心意,也不是保费太贵高攀不起,而是大家都害怕买了得不到理赔,看来保险理赔这个难题确实难住了大家呀,今天就来好好说道说道保险理赔这些事儿~正式分析之前先来学习下如何正确理赔的小技巧,看完不亏:

【保险理赔】又快又好的正确姿势有哪些?不赔就盘TA!weixin.qq.275.com

【保险理赔】又快又好的正确姿势有哪些?不赔就盘TA!weixin.qq.275.com

保险理赔需要哪些资料

保险理赔的具体流程

哪些情况下保险公司不予理赔

正文开始前,我先说一句,理赔其实并没有大家想象中的那么难,因为国内任何一家正规的保险公司和上市的保险产品都是经过中国银保监会审核和监管的,只要在保险合同生效的那一刻,就已经产生了法律效力,如果保险公司无理拒赔,那就是在违法!当遇到这种情况时,可以用这个方法让他们乖乖理赔:

出现理赔纠纷的正确操作流程weixin.qq.275.com

一般人们都会买一些人身保险来保障人身风险,最重要的莫过于这四大险种:重疾险、医疗险、意外险、寿险,那么这四类险种理赔时分别需要携带哪些资料呢?给你们大致说明一下:

1、普通医疗理赔:理赔申请书、身份证明、银行卡、门诊病历、出院小结、医疗费用发票、医疗费用清单、医保(农合)结算单;

2、重大疾病理赔:除第1点所述材料外,还需提供病理报告、医疗证明书等材料;

3、交通事故理赔:除第1点所述材料外,还需提供机动车驾驶证、行驶证、交通责任认定书;

4、身故理赔:除第1点所述材料外,还需提供死亡证明、火化证明、户口注销证明、身故受益人的关系证明。

简单来讲,任何保险的理赔流程一般都分为以下几步:

1、出险:出险后选择二级或二级以上以上公立医院进行治疗,并提醒下医生自己有保险(医疗险),用药方面考虑公费用药。

2、报案:出险后应在规定的时间内进行报案,如实告知诊断情况以及入住的医院,报案的及时性对保险公司来说很重要,会关系到能否顺利理赔。

3、准备理赔材料:出险后找保险公司理赔需拿上保险单、身份证、意外事故证明、病历、费用清单、医药费发票等第一大点所说的理赔资料,一定要准备齐全。

4、申请:客户出院后应在规定时间内将理赔申请书交给保险公司业务员,以便完成理赔申请。

5、审核:案件受理后,保险公司会对理赔材料进行审核,对于复杂的案件需进行实地调查。客户也可以通过官方系统进行查询,了解理赔的进度。一般会审核以下四项内容,如果都正常,那么很快就会打款了。

(1)看保单是否有效,即投保人是否缴费正常;

(2)出险日期是否在保险期内;

(3)检查保单合同是否存在自始无效的情况;

(4)审核申请人资格、理赔材料完整、真实性。

6、履行赔付义务:保险合同对保险金额及赔偿或者给付期限有约定的,保险人应当依照保险合同的约定,履行赔偿或者给付保险金义务。

也就是说公司审核结束后,系统将自动给客户发送短信通知,理赔金将在3个或其他规定日内转到客户的银行卡上。

需要注意的是,保险合同中会有明文规定哪几种情况是不予赔付的,具体如下:

1、免责条款范围内的不予理赔

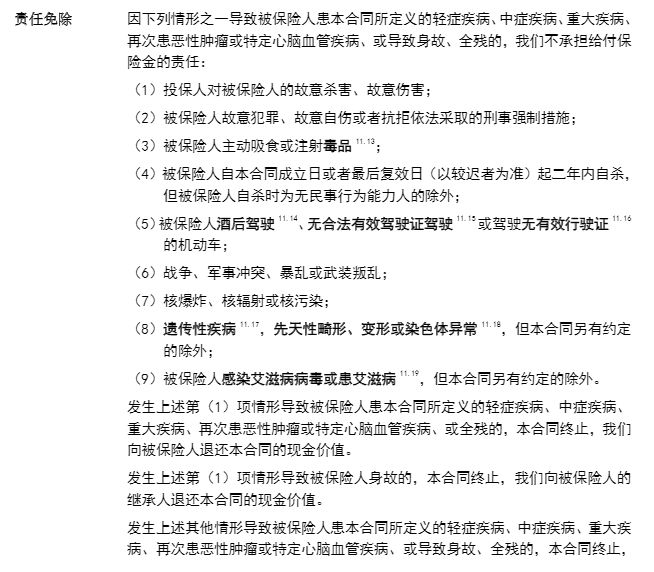

所有保险条款中都是有免责条款的,意思就是你如果是因为这几类原因导致的出险,保险公司一律不予理赔,我就以这款重疾险王者——达尔文3号的免责条款为例给大家说明一下:

像上图中的违法行为、不可抗力事件导致的出险,保险公司为了防止道德风险的情况发生,不予理赔也很正常。

2、未如实告知不予理赔

对于保险公司来说,有既往病史和无既往病史的发病率不同,为控制风险,费率也不同,有的情况甚至会出现拒保。而一些人隐瞒病情,不如实告知保险公司,或者带病投保,这就违背了“最大诚信原则”,在法律层面,保险公司是有权要求不进行赔付的。

所以在投保时一定要做好健康告知,不要等到没办法获得赔付的时候再后悔,真到那时候,后悔药都没得吃!我这里给大家提供了几个健康告知小技巧,大家可以学以致用起来:

投保时,健康告知有什么小技巧?weixin.qq.275.com

3、等待期内出险不予理赔

为防止骗保时间发生,市面上的保险都有一个等待期,也就是指在购买保险的一定时间内,即便发生保险事故,保险公司也不会给予理赔。

一般来说,意外险没有等待期,重疾险的等待期一般是90-180天,医疗险的等待期一般是30天,寿险的等待期也通常为90-180天,在这个规定的时间内出险是不予理赔的。所以购买保险产品时一定要注意保障条款与合同说明。

想要看懂合同条款规定也不难,记住这篇文章中说的几点注意事项就可以了:

4、重疾险——未达理赔条件不予理赔

这里需要注意的是:重疾险的理赔是相对比较严格的,虽然重疾险的宣传口号是“确诊即赔”,但其实并不是这样,这个口号就误导了不少人,导致很多人以为只要确诊重疾甚至大病就能立即获得赔偿。

重疾险的赔付是有分为以下具体三类情况的:

第一类“确诊即赔”的典型如癌症、肢体缺失、失明失聪等,值得注意的是,这里说的确诊并非医学上的确诊,医学上的确诊只诊断名称,而保险上的确诊是指达到了理赔的标准。

第二类是实施了约定手术才赔,比如与冠心病相关的冠状动脉搭桥术,重疾条款需要实际实施了开胸进行的冠状动脉血管旁路移植的手术。而常见的治疗方式支架植入手术、腔镜手术不在重疾范畴,这些目前都涵盖在绝大多数的轻症里。

第三类是达到了某种特定状态才赔,以脑中风后遗症为例,有的人虽然得了脑中风,但可能后期恢复地很好,并不影响生活。而且是必须确诊180天以上,而且后遗症符合理赔条件,这种情况才会赔付。

重疾险的赔付是很严格的,千万别以为得了所谓的大病就能赔。至于去理赔也是有讲究的,不是随随便便就能得到保险公司的赔付,需要注意这几个细节才行:

理赔资料一般有哪些?细节决定理赔成败!weixin.qq.275.com

最后,看完之后是不是发现保险理赔也没那么难,又不是洪水猛兽,我们总有办法可以解决的,所以说在当下仍未配置好保险的朋友们可以去放心购买啦~