新华保险已经交了两年,现在因为种种原因,不能如期交保,请问:怎样处理比较合理?

时间:2020-06-13 分类:新华保险

优质回答

![]() 学霸说保险-菲尔

学霸说保险-菲尔

学霸说保险,专注保险测评!最新的重疾险测评分析对比已经出来了,大家可以点击查阅: 《国内136款热门重疾险对比表》weixin.qq.275.com

《国内136款热门重疾险对比表》weixin.qq.275.com

看看您的合同中有没有减额交清条款,可以选择减额交清。或者参考一下下面这份资料,应该能帮助到您。

新华保险公司有着较长的历史,是一家有名气的大公司。这个公司主要经营的是年金险、重疾险以及人寿保险这类保险。

想知道新华保险公司怎么样,你就要看看他的产品怎么样。这个公司的产品价格都比较高,除了个别的产品不太值得买外,其他的都还行。就拿他们家比较火的重疾险来说:

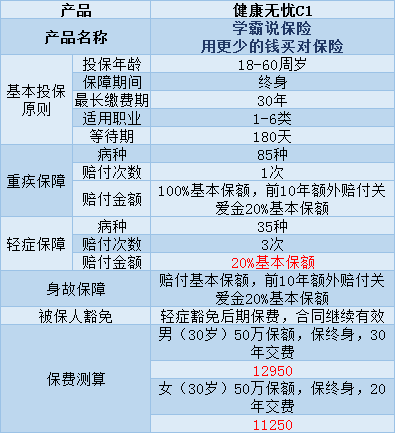

新华保险公司的健康无忧C1是一款单次赔付的重疾险,注意这一款的投保年龄要满18周岁的,具体内容如图所示:

由图可以看出,健康无忧C1有着以下几点优点:

1、当在前十年确诊为重疾或身故的,都可以得到120%的基本保额。

2、患6种特定重疾也可额外赔20%,例如脑癌、胰腺癌、白血病。

这款产品的缺点有:

1、价格贵,保障只是中规中矩。1万的保费可以是一些家庭所有的保险保费价格了。

2、一份良好的重疾险,轻症的赔付金额至少是30%。1万多的保费,轻症的理赔比例只有20%,实在是不值。

这里是一些性价比高的重疾险产品,在轻症上也比较友好,大家按各自的需求选取:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

有些产品的性价比真的不高,我给大家整理了一些出来:《十大【不值得买】的重疾险大盘点!》weixin.qq.275.com需要的可以看看

这就是我对这个问题的见解,希望对你有用。

以上就是我对 "新华保险已经交了两年,现在因为种种原因,不能如期交保,请问:怎样处理比较合理?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:新华保险已经交了两年,现在因为种种原因,不能如期交保,请问:怎样处理比较合理?

![]() little things✨

little things✨

![]() 萧萧

萧萧

![]() 海豚电脑

海豚电脑

![]() 七月

七月

此类险种对于保险公司来说,一般只为增加业务量,或提高企业品牌知名度。

一般销售期都比较短,不会卖很长时间。

你朋友说的这个险种,如果还可以买得到的话,建议还是购买了比较好。如果不放心的话,可以到保险公司柜台咨询或致电该保险公司的客服电话咨询详细情况。

![]() 娄雯

娄雯

![]() 成才

成才

![]() Adelle

Adelle

![]() 红酒

红酒

![]() 墨痕

墨痕

保险的目的不是这个,保险是对风险有效的管理,同时兼并理财的功能,所以保险需要长期持有。

对于你提到的收益,一切为合同为准,也就是说合同没有明确载明,那么只能是一张永远无法兑现的空头“支票”。

购买保险原则是以社保为基础,再加之适当的商业险作为补充比较好一点.

其保险费用的支出一般为年收入的10---20%左右,最好别超过20%,即用10%的资金保全自己100%的资产。

对于我们每个人,应该重考虑医疗健康方面的保险。直接的讲,随着人的年龄增大,身体抵抗力是成反比的,抵制相关风险的能力就相对很弱。

说实在的,我们赚钱一辈子,同时也花钱一辈子,那么每个人这么辛苦工作,为了什么呢?将来的养老,医疗,子女教育等,但都必须有一个健康的身体,聪明的人都知道这个道理,只有保证了赚钱的资本,就能够赚更多的钱,所以购买充足的医疗保险很重要。如果健康没有保证,有再多的养老保险金,也是不切实际的。

建议你先购买国家推出的社保(最好有单位出面购买的情况)比如农村户口的合作医疗保险或城镇户口的城镇居民医疗保险,然后再考虑商业保险作为补充。

在这里,我知道在这个行业,大家有公认的三句话是这么说的“品牌在人寿”“平安的人才”“新华的产品”

最后关于投保原则需要注意的是:

(一)买保险先买医疗健康,有健康就能保证客户拥有一切。

(二)买保险轻言语重合同,人寿保险一般都是终生合同,买好了就能成为终生幸福,否则影响很大。

(三)保险产品需要具备保值增值的功能,现在的生活水平日增月高,必须能够抑制通货膨胀。

(四)买保险必须首先保障一家之主,如果家庭主要的财富创造者都没有保障,那么保费?生活费?等家庭开支费用都是没有保证的。

(五)买保险先大人后小孩,如果说大人都没有保障,小孩拥有再多的保险,都是没有任何意义的,毕竟是大人在为小孩支付相关费用。

上一篇: 中国人寿鑫福年年的保险金额是什么

下一篇: 80岁的老人买什么保险合适?医疗的