刚出来工作买什么保险好

时间:2020-07-10 分类:投保指南

刚毕业的大学生步入职场没多久,作为新人,为了提升能力、为了涨工资,熬夜加班已是常态,加上经常饮食和作息不规律等习惯,光是猝死的新闻就已经出现不少了。至于有没有必要买保险我就不多说了,想了解的可以看看:

到底要不要买保险?如果不出险,钱不就白花了?weixin.qq.275.com

到底要不要买保险?如果不出险,钱不就白花了?weixin.qq.275.com

本文重点:

刚毕业大学生要配置什么保险?

刚毕业大学生的保险方案推荐

一、 刚毕业大学生要配置什么保险?

1. 社会医保

在配置商业保险之前建议先配置社会医保,这是国家的福利,没有门槛,人人都可以购买。

2. 重疾险

刚毕业的大学生才步入社会,经济不充足,领着这笔小工资能把自己养活就不错了,若是摊上需要花费几十万治疗费的重疾更是不可开交。

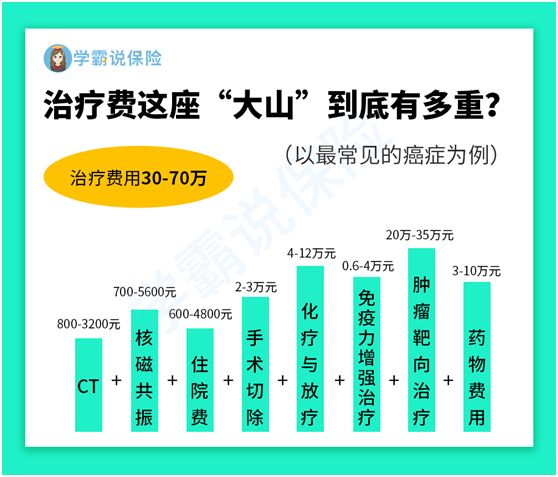

我先举个常见重疾癌症的例子给你看看:

这笔昂贵的治疗费用对于刚毕业的大学生来说会压得喘不过气吧。而且不仅对个人,想必对家庭也是巨大的打击,自己又还没充足的经济能力,这笔昂贵的费用对于一般家庭来说是很难承担的。

如果有一份重疾险,不仅不用担心几十万的治疗费用和康复费用;多余的保额可以拿去买营养品来补给身体,促进恢复;还可以补贴被重疾耽误的工作而损失收入来源。

罹患重疾或许会丢掉工作,重疾险赔付的保额也可以作为创业的启动资金,对于刚毕业大学生来说可以开始自己的新事业和新生活。

至于重疾险具体能保什么重大疾病我就不展开讲了,想了解的可戳:

重疾险保哪些重大疾病?一文读懂重疾险的真相!weixin.qq.275.com

3. 医疗险

而社会医保报销限制重重,高昂的进口药、特效药无法报销,大病无法解决,医疗险是可以填补这部分空缺的,减少治疗费用的压力,让刚毕业大学生可以有病能医,有病敢医。

小额医疗险可以报销小病小痛,累计下来也是一笔费用,毕竟刚毕业,资金真的不充足,能省就省。每年缴纳几百块,一年能省下上千块,能不划算吗?

百万医疗险是保障大病的,还有住院垫付、质子重离子等增值服务,而且保费便宜,一年几百块的保费就可以有几百万的保额,性价比高。这边整理出十款值得入手的医疗险,可以参考参考:

每周一更新!【18~25岁】十大值得买的百万医疗险大盘点!weixin.qq.275.com

4. 意外险

刚毕业的大学生无论是升学还是找工作,都要去适应新的环境。在熟悉的环境都无法保证意外风险不会发生 ,更何况是陌生环境呢?

像车祸、高空抛物、被小猫小狗抓伤咬伤等这些意外风险随时潜藏在身边,有了意外险可以转移一定程度的风险,并且意外险价格也便宜,每年几十元到几百元不等,就可以获得几十万保额,何乐而不为呢?

二、 刚毕业大学生的保险方案推荐

市面上的保险产品很多,我对比多家后整理出了一份适合刚毕业大学生的保险配置方案,可以看看:

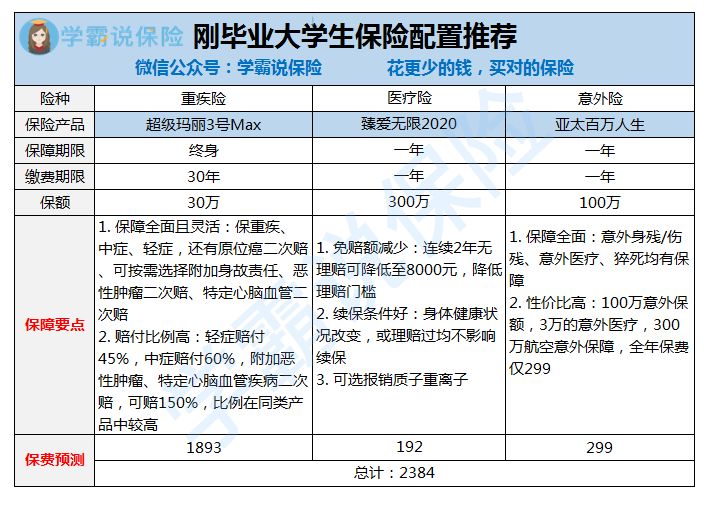

1. 重疾险:【超级玛丽3号Max】

超级玛丽3号max这款重疾险保障全面且灵活,可选择附加身故、癌症二次赔、特定心脑血管疾病,不必捆绑附加。

对于资金还不是很充裕的刚毕业大学生来说比较合适,可以根据自己的需要自行选择配置,少出一部分的钱。

赔付比例也高,在60岁前确诊轻症、中症,均有额外赔付, 60岁前确诊重疾额外赔付的比例增加至80%,可选的恶性肿瘤、特定心脑血管疾病二次赔比例也增加至1.5倍,保额更加充足。

虽然这款重疾险性价比高,但也存在一些缺点,为了让大家更全面地了解这款重疾险,我也帮你整理出了他的不足之处,可以综合参考:

「超级玛丽3号」高额保障背后,竟有如此缺陷......weixin.qq.275.com

2. 医疗险:【臻爱无限2020】

这款医疗险保障多,除了一般医疗和重疾医疗外还保特定既往症、特殊门诊、意外身故/伤残、质子重离子、外购药、增值服务等。

还可根据个人需求,附加住院前后门急诊、增加意外身故/伤残保额和特定既往症赔付比例。刚毕业的大学生真的是经济不充足,可选保障内容自然比捆绑保障要好,否则又是一大笔开支。

这款医疗险刚上线已经在网上火了一把,至于他是否值得入手你可以看看这篇稿子的分析:

刚上线就被人吹爆的「臻爱无限2020」,到底值不值得买weixin.qq.275.com

3. 意外险:【亚太百万人生】

这款意外险性价比高,每年保费299元,就有100万的意外身故伤残保额,3万意外医疗,300万航空意外,还有20万猝死保障,对于刚毕业的大学生来说很划算了。

说了那么多,对于刚毕业大学生而言,选择保险要综合自己的经济能力和保险需求,擦亮眼睛选择合适自己的保险才是最好的。