刚工作两年适合给自己投保信泰人寿达尔文5号吗

时间:2021-10-05 分类:刚工作两年买信泰达尔文5号焕新版

优质回答

![]() 学霸说保险-托尼

学霸说保险-托尼

学姐在后台看到朋友们的留言,刚工作两年就买达尔文5号焕新版怎么样?这款产品良心吗?会导致生活出现问题吗?

蛮多小伙伴都会有存在这类的疑惑,现在刚刚工作没有什么积蓄,要是选购了重疾险,会给自己带来经济负担,同时又会忧虑选购了不太好的产品,从而浪费了自己的钱。

今天学姐就来和大伙分享下该网红产品,达尔文5号焕新版到底如何?我们应不应该选择?

达尔文5号焕新版的完整测评报告都拿出来了,快来点击这里偶,里面有你们想要了解的东西:

《达尔文5号焕新版值不值得买?看完这三点你就知道了》weixin.qq.275.com

《达尔文5号焕新版值不值得买?看完这三点你就知道了》weixin.qq.275.com

一、达尔文5号焕新版保障内容如何?

照着以前的样子,我们先浏览图中分析产品内容:

达尔文5号焕新版

由图可知达尔文5号焕新版有着非常全面的保障内容,比如重疾、中症/轻症保障都有供应,晚期重度恶性肿瘤关爱保险金也被设置在里面,还可以有三个可选保障内容。

达尔文5号焕新版的保障内容到底是如何表现的呢?跟着学姐一起看下文深入学习了解吧。

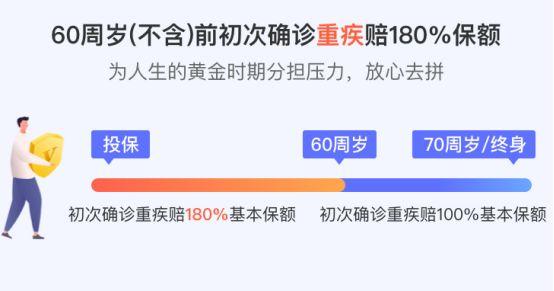

1、重疾额外赔力度强

达尔文5号焕新版

达尔文5号焕新版重疾保障已经升级了,对外承诺赔付100%保额,我们六十岁前第一次得重疾额外赔偿80%保额。

可以看看这个例子,假如购买40万保额的达尔文5号焕新版,60岁前患上重疾则赔偿被保人72万保额。

达尔文5号焕新版这个赔偿比例,当前属于比较高的了,意味着翻倍赔付。

我们的家庭责任集中体现在60岁之前这个年龄阶段,我们背负着房贷车贷、孩子教育费用等等,当下病倒那是使不得的。

假设诊断结果是重疾,在治疗重疾的过程中很难产生经济收入。经济来源没了,房贷还有车贷可不会没……

这时候家庭就有很大的经济重担。

正因为如此,我们最好是可以拥有一份具备还过得去的保额的重疾险进行保护。

达尔文5号焕新版高比例赔付能够弥补治疗康复期间的收入损失,患者接受治疗的负担也会小很多,能够好好养病。

2、晚期重度恶性肿瘤关爱保险金

达尔文5号焕新版有项独树一帜的保障——晚期重度恶性肿瘤关爱保险金,假如患上晚期重度恶性肿瘤,到手的赔付再加保额的30%。

可能有人会说,达尔文5号焕新版这个保障确诊时必须为恶性肿瘤晚期,这要求也太高了吧?

然而其实未必,我国的癌症体检筛选普及程度不高,同时癌症早期有没有那么容易能够找出,日常体检中基本上很少可以发现。这就导致有一部分人在身体不适时才去检查,一检查结果发现已经是癌症晚期。

比如著名演员吴孟达,从发现肝癌到病逝不到3个月。

但是这个事例其实不算异常,实话说80%的肝癌患者诊断出来就已经是晚期了。

所以达尔文5号焕新版的这个设置就当做对患者以及家人的一种补偿慰问。

3、恶性肿瘤二次赔付比例优秀

达尔文5号焕新版的恶性肿瘤二次赔付保障规定,被保人头一次被诊断为恶性肿瘤理赔后,3年后恶性肿瘤复发、转移、新发都可以再申请150%保额的理赔。间隔期设置十分科学,而且达尔文5号焕新版设计的赔付比例拿去和市面上产品比较属于值得称赞的,特别给力。

学姐常常劝告大家,不要忽略了恶性肿瘤二次赔付这个保障,若是你的预算比较充裕,那肯定是选择恶性肿瘤二次赔保障更有利,要明白恶性肿瘤在5年内的复发、转移、新发的概率特别恐怖,总而言之,我们当然想要考虑恶性肿瘤二次赔付更好的维护我们的权益。

关于恶性肿瘤二次赔学姐有做过全面的分析,有困惑的朋友可以去看看:

《「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!》weixin.qq.275.com

二、达尔文5号焕新版值不值得入手?

总的来说达尔文5号焕新版的保障内容还是非常出色的,保障内容不少然后低于60岁确诊重疾、中症/轻症都能够享有额外赔付,赔付的比例在同类产品上会更加优秀。

学姐看来达尔文5号焕新版还是一个很不错的选择,25岁青年不包括可选的话一年下来保费小于5千元。这个价格对于我们普通老百姓压力还是比较小的,这么便宜的价格为我们提供了这么多保障,不得不说性价比值得称赞。

假如想认识更多比较出色的产品,可以看看这里学姐整理的名单哦:

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "刚工作两年适合给自己投保信泰人寿达尔文5号吗"的图文回答,望采纳!