我96年买的少儿未来幸福保险,现17年了,交200元那份的,现在退保的话能领多少钱,在哪里领

时间:2020-07-02 分类:退保

优质回答

![]() 学霸说保险-欧文

学霸说保险-欧文

打算退保的人,一定会先想到,可以退多少钱,有没有办法多退点?先放上一份攻略: 《「保险退保」怎么退,退保能退多少,如何降低退保损失?》weixin.qq.275.com

《「保险退保」怎么退,退保能退多少,如何降低退保损失?》weixin.qq.275.com

退保能退回的金额,和这几种情况有关:

(1)全额退保

一般只有满足这几种之一才能全额退保:

1.犹豫期内退保

购买保险是有个犹豫期的,犹豫期内退保的话,保费可以全退,会扣取10元左右的工本费用,通常开始算犹豫期是在合同回执签收后,一般都是10-15天,合同里会写清楚。

2.被代签名

要是有的业务员操作不当,保险合同被代签了,这种情况能申请全额退款。

3.有证据

如果代理人违规操作或者欺骗了消费者,有证据的话,这时候申请退保也可以退款全额。

(2) 退回现金价值

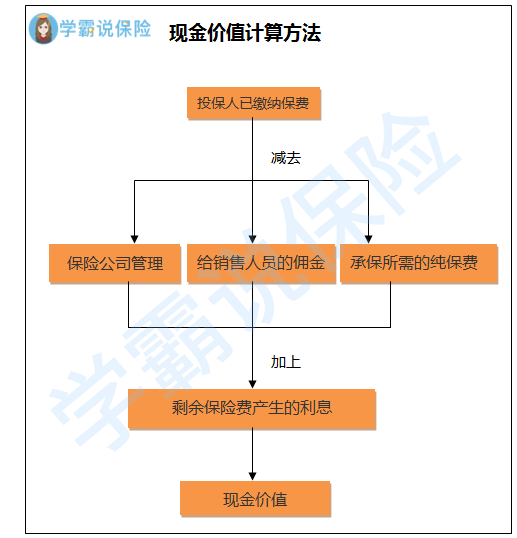

如果退保时已经不在犹豫期,能退回的只有现金价值,而且储蓄性质的人身保险才有现金价值,比如养老保险、两全保险、终身寿险、一年期以上的定期寿险、长期消费型重疾险、储蓄型重疾险、万能险和分红保险等;意外险,一年期的医疗险等等一般是没有现金价值的。

想了解保单现金价值,可以看合同或者给保险公司客服打电话,计算一般按照这个公式:

(3) 退回现金价值+分红

现金价值上面说了,这里说一下分红。分红会分两个部分,一部分是约定好的固定给付客户的保险金,另一部分给客户的保险金和保险公司经营情况有关,这一部分就是红利,没有固定值。觉得还不是很明白的可以看这里:《揭秘分红险的神秘面纱》weixin.qq.275.com

可以发现,如果超出了犹豫期再退保,能退回的钱基本都是少于所交保费的,也就说会有亏损,如果是一定会退保,退保的细节我放在这:《保险退保时要留意哪些细节?》weixin.qq.275.com

以上就是我对 "我96年买的少儿未来幸福保险,现17年了,交200元那份的,现在退保的话能领多少钱,在哪里领"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:我96年买的少儿未来幸福保险,现17年了,交200元那份的,现在退保的话能领多少钱,在哪里领

![]() 后纪卫生室

后纪卫生室

![]() Mark 信托 私募 资产配置

Mark 信托 私募 资产配置

![]() HML人事部HR

HML人事部HR

![]() Augest Rush

Augest Rush

![]() 許立春

許立春

![]() 王正钢

王正钢

![]() 楊瑞®

楊瑞®

且只能退养老,医疗保险.

不过需要注意的是,社保所交的费用是由两个帐户进行管理,即个人帐户和统筹帐户,如果拿出来的话就只能领取个人帐户里面的金额。但,大多数的钱都是进入统筹帐户里面,本来个人帐户的钱就不多,而且只能退出个人帐户里的一部分,那就更少了,一般在几十元到几百元不等,取决于交纳时间段和交纳档次等。

![]() 番茄炒蛋

番茄炒蛋

![]() Tiny

Tiny

![]() 宁静

宁静