新生儿入那个保险最好

时间:2020-08-17 分类:新生儿保险

优质回答

![]() 学霸说保险-欣怡

学霸说保险-欣怡

送你一份新鲜出炉的少儿重疾险对比测评表,最好的少儿重疾险都在里面 《2020年十大【高性价比】重疾险排名》weixin.qq.275.com。

《2020年十大【高性价比】重疾险排名》weixin.qq.275.com。

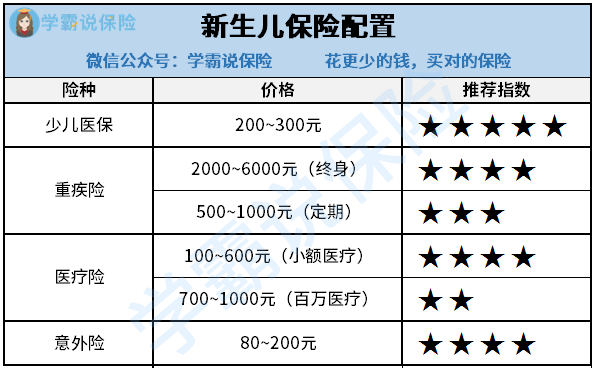

小孩子身体素质相对来说比较弱,因此也更容易生病,所以说给小孩购买保险可以说非常必要。有这么多种保险,哪些才是最适合小孩子购买的呢?接下来,我们就粗略地和大家介绍一下几种适合给小孩子买的保险。

一、少儿医保

给孩子配置保险,最先应该买的就是少儿医保。医保属于福利性保险,其保险资金池由“个人缴费”“集体扶持”“政府资助”三部分组成。个人每一年只需要交一两百块的保费,所以说,最先应该给孩子配置的保险就是医保。但是,医保的保障力度也会比较低,上有起付线、上有封顶线,且很多自费药都是不能报销的。因此如果只买医保,风险保障是不足够的,需要买其他的商业保险进行弥补。

二、重疾险

重疾险是以罹患重大疾病为给付条件的保险。与医疗险不同,重疾险是给付型保险,只要罹患的疾病属于保险合同约定的承保范围,就可以获得保险公司的赔付。假使小孩子染上重大疾病,家长可以从保险公司那得到一笔保险金应急,如此一来,家长也能停工,专心照顾小孩,对金钱方面的问题可以暂时不用去担心。再者,现在还有许多针对性保障更强的少儿重疾险,保障内容更贴合少儿的需求,还能附加投保人豁免。

三、医疗险

“百万医疗险”和“小额医疗险”是医疗险里比较实在的两种保险,其中百万医疗险主要是用来应对医疗费用较高的大病的,它的保额比较适中,能够应对较大的医疗费用支出,不过它的免赔额也较高,一般在1万到2万之间。而小额医疗险是医疗险的其中一种,他的保额比较低,报销额度通常只有一两万元,同时,他的免赔额也相对较低,大概只有100~200元,甚至有些小额医疗险的免赔额为0。在保障内容方面,对小孩子而言挺实用的,包括有疾病住院医疗、意外住院医疗费用支出和普通门诊医疗费用支出三部分。有普通门诊医疗保障,就连小孩子感冒发烧也可以报销。

如果想买小额医疗险,在购买前快看看这篇测评吧《最值得给小孩买的十大「小额医疗险」推荐!》weixin.qq.275.com。

四、意外险

小孩子喜欢玩、喜欢尝试新事物,但危险意识较低,日常生活中免不了有些磕磕碰碰,像跌倒损伤总是时有发生,所以给小孩子配置一份意外险保障挺有必要的,只要保障的内容包括像摔倒损伤、烫伤、猫狗咬伤等生活种常见的意外即可,

更多关于少儿意外险的内容和产品介绍,请看这一篇文章《10款最值得买的小孩意外险大盘点!》weixin.qq.275.com。

以上就是我对 "新生儿入那个保险最好"的图文回答,望采纳!

相关视频:新生儿入那个保险最好

![]() 唯爱

唯爱

![]() 超

超

1、具有本市非农业户籍未纳入城镇职工基本医疗保险范围,且男年满60周岁和女年满50周岁的居民;

2、具有本市非农业户籍且在本市行政区域内的小学、初中、高中、中等专业学校、技工学校、中等职业技术学校、特殊学校、工读学校和各类普通高等院校(全日制学历教育)就读的在册学生,以及参保缴费当年年龄在16周岁以下非在校少年儿童、托幼机构儿童和散居婴幼儿;

3、具有本市非农业户籍, 男年满16周岁不满60周岁,女年满16周岁不满50周岁, 未纳入城镇职工基本医疗保险覆盖范围的居民;

4、未纳入城镇职工基本医疗保险范围,七至十级残疾军人、城镇优抚对象以及民政部门负责管理的见义勇为的城镇居民。

![]() 邓教授

邓教授

![]() 吴东升

吴东升

1,随父亲办理社保(社保办理有时间限制,非办理时间不能办理)

2,随母亲办理农合(只要能上到母亲户口上就可以随时报销)

3,购买商业保险公司医疗保险。

![]() 三金次仁(|iU.jia.Xin)

三金次仁(|iU.jia.Xin)

第一类:防止意外伤害。孩子在婴幼儿阶段自我保护意识比较差,基本完全依赖于爸爸妈妈的照顾和保护;孩子在上小学、中学阶段,要负担照顾自己的责任,但作为弱小群体,为了避免车祸等意外,父母可以酌情为孩子购买这类险种,一旦孩子发生意外后,可以得到一定的经济赔偿。

这一类的保险一般不贵,一年仅需要几百元,各公司都有推出,据了解,太平洋寿险深圳分公司开发销售的“红太阳学生幼儿综合保障计划”比较实惠,在保险责任方面,包括意外伤害门(急)诊医疗(5000元)、意外伤害住院补贴(每日/50元),住院医疗(9000元)以及意外(3万)、疾病身故(5万)等五项保险责任,价格200元/年。出生9天至18周岁都可以购买。

第二类:孩子的健康。调查显示父母对孩子的健康格外关注。目前,重大疾病有年轻化、低龄化的趋向,重大疾病的高额医疗费用已经成为一些家庭的沉重负担。为孩子买一份终身型的重大疾病险是父母为孩子准备的不错礼物。

据专家介绍,重大疾病险岁数越小保费越便宜。过去,许多公司规定18岁以上,才能购买重大疾病险,随着保险产品的增多,16岁以下的儿童也可以购买该险种了。以0岁女孩子为例,年交费仅1000元左右就可买到10万元保障,保障终身。而这个险种也是近两年才有的。

第三类:孩子的教育储蓄。据介绍,它解决的问题主要是孩子未来上大学或者出国留学的学费问题。越来越高的教育支出,不可预测的未来,都给父母一份责任,提前为孩子做一个财务规划和安排显得非常必要。一旦父母发生意外,如果购买了″可豁免保费″的保险产品,孩子不仅免交保费,还可获得一份生活费。

据了解,平安人寿的子女教育保险很有特色。李女士为刚出生7个月的儿子投保5万元子女教育保险,每年交保费4360元,交15年后,共交65400元保费。到儿子15、16、17周岁时,每年可领5000元做高中教育金;18、19、20、21周岁时,每年可领15000元做大学教育金。如果孩子在21岁前发生不幸,保险公司将按保单现金价值补偿给李女士。李女士如果发生不幸,不能再照顾孩子,孩子每年可领取2500元生活费,直到21岁。另外还可豁免保费。一旦李女士在交费期内发生不幸,可以免交以后各期保费。

不同险种搭配更加实惠

对于一些家长来说,有的家长既关心孩子未来的教育,同时又关注孩子的健康,希望孩子拥有重大疾病和意外等保障,保险公司也了解到各家长的需求,从而开发出一些保险产品,适合不同需求的人士购买。(详见个案)

投保最高金额限制在10万

记者从各保险公司了解到,为了保障未成年人的利益,儿童的最高投保金额限制在10万元,对孩子的体检也没有特别要求。就保险赔偿,记者也采访了有关保险公司,据了解,一般而言,被保险人首次罹患重大疾病、确诊患上终末期疾病或身故时年龄不足1周岁,给付比例占保险金额的20%;满1周岁但未满2周岁的儿童,给付比例为40%;满2周岁但未满3周岁的儿童,给付比例为60%;满3周岁但未满4周岁的儿童,给付比例为80%,满4周岁,给付比例才能达到100%。

个案分析一

张女士,30岁,女儿10个月。张女士和丈夫都有稳定工作,刚买房,有一部汽车,家庭月收入2万元,比较稳定。由于张女士希望给孩子一个全面保障,太平人寿的专家为其女儿设计了10万保额、保费从0岁交至18岁的一种保险组合。提供教育+意外保障+医疗等保障。组合如下:太平锦绣前程少儿两全保险(4万保额)+附加大学教育金+阳光计划,年交费5792元。

保险利益:1、意外身故保险金10万+大学教育金返还的保费及利息;2、疾病身故保险金4万+大学教育金返还的保费及利息;3、大学教育金:从18岁至21岁每年返还2万的教育金,合计8万;4、全残保险金:因意外导致残疾,最高领取6万的全残保险金;5、到期生存金:28岁领取4万的生存金;6、门诊医疗:医药费5000元+住院费3000元+住院津贴30元/天。

个案分析二

李先生家刚刚新添一男宝宝,家庭收入20万左右,希望为孩子购买有终身重疾保障+一生固定收益+重疾豁免保费。记者请平安人寿深圳分公司营销发展部李维斌为其设计了一款组合:

鸿利两全保险(分红2004)(5万保额)+附加鸿利提前给付重大疾病+附加豁免保险费重大疾病保险,年交保费3620.26元。可获得以下利益:1、生存给付金:每3年可领4000元,直到终身。2、重大疾病保险金:一类重大疾病保险金为40000元,二类重大疾病为10000元。3、豁免保费:等待期后,被保险人经医院诊断初次患“重大疾病”,从约定确诊之日起,免交富贵竹计划以后各期保险费。4、身故保险金:终身拥有身故保障50000元(若发生了一类或二类重大疾病,按调整后的保额进行身故领取)5、分享公司经营成果:该计划中主合同鸿利两全保险(分红2004)参加公司分红。不过每年的分红有不确定性,附加险不参加分红。

个案分析三

父亲30岁,家庭年收入为40万,有个三个月大的男宝宝,希望为孩子购买重疾保障+一生固定收益+重疾豁免保费的保险产品。记者请友邦保险深圳分公司的专家为其设计了一款组合:聚宝盆(5万保额)+世纪

英才+儿童重疾+阳光儿童+豁免保费。年缴保费合共11038元,主险和世纪英才缴费期分别为二十和十七年。宝宝可获得下列利益:1、在孩子18,19,20和21岁时可分别每年领取3万作为大学教育金;2、每三年可获得4000元的生存现金;3一旦确诊重大疾病住院,则可获15万元的治疗基金,同时每天(前三天免赔)可获得30元的收入补贴,意外门诊或住院每次可报销医药费3000元(100元免赔);4、若孩子发生意外导致残废,可每月领取1500元生活补贴,可领取20年,补贴也可一次性领取;5、到孩子80岁时可领到7万元贺寿金。6、万一投保人身故或残废,可豁免宝宝保单的保费,免后顾之忧。7、保单生效后,客户则立即为宝宝建立了5万的身故保障(意外则为8万),5万保障每五年递增2.5%。

![]() 思佟

思佟

![]() 宏太热升华

宏太热升华

宝宝的保险

首先买社保,再买商业险。

孩子的商业保险分两部分,

一是基本保障,大病,住院,意外,很便宜的。

1.意外险。小孩子天性好动,好奇心强,难免会有磕磕碰碰。

2.住院险,宝宝的免疫力和抵抗力都不如成人,感冒发烧的要住院。

3.重疾险。

二是教育金规划。分两块,教育金储蓄和教育金保障。

1.储蓄,就是买储蓄型的保险或者存钱,强制自己给孩子攒下一份上学钱,不至于平时干别的用了没学费上学,对自律性不强的人很必要。

2.教育金保障,孩子的学费靠父母来挣的,就是说孩子父母自己必须要健健康康平平安安,一旦不自己能挣钱,孩子也没钱花了,所以应该给自己买保险,指定孩子为受益人,在自己发生风险不能挣钱时,保险公司赔钱给孩子,这样才是保护了孩子。

3.切忌,不要买那种保终身每年返钱的分红险,那不是教育金保险。教育金保险是保到大学毕业,四年间每年领钱,有的还会在25岁给一笔婚嫁金。

在没搞清楚自己的需要之前挑选产品会很麻烦,而且很难挑对。买保险和买其他东西一样,首先明确自己需要什么,然后根据自己需要找适合的产品,买错的概率就小的多。一个专业的代理人很重要。 代理人能够帮你分析,具体购买多少,买那些险、合理保费是多少等等,买保险要因人而异、量身定制、量力而行。具体产品需要了解你的情况才能给出适合你建议。职业、年龄、性别、现有的保险等等。

可以帮你分析。

![]() 景

景

![]() 老男人

老男人

1、保费支出不要因为初为父母的欣喜而过于盲目,原则上以自己感觉承受无压力则好,还有孩子刚出生,以后生活花费会大幅加大,应有心理准备。

2、孩子,出生刚不久,意外险和一般的住院医疗险,很多保险公司不提供,请注意选择少儿类的医疗险和意外险,就是出生满30天,则可投保,保障到孩子17岁(也许有的更长)。

3、给孩子尽量考虑定期类的保险,到孩子长大成人则可,孩子长大后有自己的生活方式及经济来源,无需考虑太多。

4、孩子的寿险总额不要超过5万(有的地区是10万),超过也是无效,这样也会是对保费的一种浪费。

5、初为人父母,本身也是自身家庭责任的加大,应给自己更多一点的保障(比如意外险和重疾险),父母是孩子最本质的保障,所以应该先保障自己。

6、保险不要求一步到位,根据自己的经济情况和保险需求层次,做适当的平衡和选择,在以后的生活中,再根据自己的情况(无论是经济上的还是保险需求结构上的变化)作保险保障的补充、调整和完善。

二、操作方式上:

遵循“明确需求——>初步选择——>洽谈求证——>有效选择”的步骤!

首先,明确需求,方向明确是正确买保险的第一步,所谓保险需求,就是为什么要给宝宝买保险,想解决什么问题,或是希望达到什么愿望?也许要求和期望很多,没有关系,但是最好心中给其排个次序;

然后就是说明自己大概的经济能力或是大致保费预算,实际你的所有需求不一定都能得到满足,优秀的保险代理人是要综合考虑,进行轻重缓急的取舍,通过合理的险种组合来最有效的实现你的保险需求,这才是优秀的、专业的!

前提明确后,实施开放式方案征集和比较操作,看哪个险种或是组合能最有效满足自己的需求,那就是你要的!最简单有效就直接找几家当地不同公司的代理人,看其提供的险种方案保险利益哪个更为有效针对你的需求,如果担心可能的骚扰或纠缠,也可以网上通过生命天空保险中间站的保险招标专用平台,根据设定的规范流程,直接在线匿名征集不同保险公司的具体方案,进行快捷有效的比较和选择。

![]() 唯爱

唯爱