为什么买保险的时候说好的全额退款,现在想退款了,保险公司死活不退,我该找谁帮忙啊?

时间:2020-07-23 分类:退保

优质回答

![]() 学霸说保险-巧曼

学霸说保险-巧曼

学霸说保险,专注保险测评!买重疾险不要马虎,认真挑选,最好不要出现因为买错保险而退保损失部分保费的情况,比如这几款重疾险产品,不慎重考虑就容易踩雷>>比如这几款重疾险产品,不慎重考虑就容易踩雷>> 十大【不值得买】的重疾险大盘点!weixin.qq.275.com

十大【不值得买】的重疾险大盘点!weixin.qq.275.com

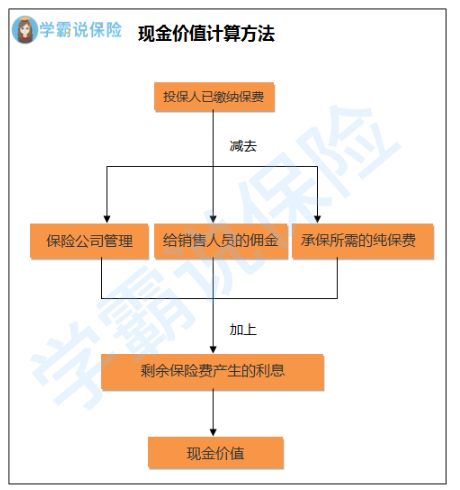

只有在犹豫期退保,才可以全额退保。过了犹豫期,就只能按照保单的现金价值退保。现金价值具体可以这样算:

有的朋友觉得买保险不用这么认真随随便便就买了,但是后来又因为种种原因想要退保。所以说,退保的话就不要再随随便便了,退保有哪些点需要慎重考虑呢?看看这篇文章你就知道了>>「保险退保」怎么退,退保能退多少,如何降低退保损失?weixin.qq.275.com

文章里讲得很详细了,这里就选几个要点简单说一下。

通常情况下,退保会给我们带来经济损失,除非是以下这两种情况:

1.犹豫期退保:购买保险之后,一般会有10-15天作为保险的犹豫期,在此期间可无理由全额退还保费;

2.销售误导:要是之前买保险的时候,碰到业务员不规范的操作,导致保险合同不由本人签订十分有可能退回全部的金额。

要是情况与这两种不吻合,损失是避免不了的,我们只能选择降低经济损失的办法,比如可以选择减额交清:

即不要求退钱,而是把当前的现金价值作为抵交保费,能保多少是多少,以后不再缴费,保障依旧有效,但保额会减少。

这样的经济损失相比退保来说会更少,可是要注意,不是谁都能这样处理保险的,这个方案能不能实行最后还是要看保险公司怎么说。

另外,对于退保来说这几种情况也是很关键的:

1.退保时间:要退保险的话,建议在买了新保险且等待期过去之后再退,避免保障中断。

2.健康状况:要是身体已经有某些健康问题了,要通过新保险的健康告知也有一定难度,对于这样额情况,是不太建议进行退保操作的。

3.缴费卡余额:如果明确了退保的想法,最好是把交保费的银行卡里的钱拿走,这样就不会出现申请了退保但是到了缴费期又被扣钱的情况。

其实还有很多退保细节是值得我们关注的,这里就不详细叙述了,想要了解详细内容的,不妨看看这一篇文章>>保险退保时要留意哪些细节?weixin.qq.275.com

以上就是我对 "为什么买保险的时候说好的全额退款,现在想退款了,保险公司死活不退,我该找谁帮忙啊?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:为什么买保险的时候说好的全额退款,现在想退款了,保险公司死活不退,我该找谁帮忙啊?

![]() °李景红

°李景红

![]() 生鱼片

生鱼片

![]() 小罗粑粑

小罗粑粑

![]() 小太阳

小太阳

![]() 天午盛装饰-王冶

天午盛装饰-王冶

![]() 斯文人

斯文人

![]() 果淘妈

果淘妈

![]() 瑞雪

瑞雪

解除合同申请书;

保险合同;

投保人法定身份证明。

退保分以下两种情况:

犹豫期退保:

犹豫期退保指投保人在合同约定的犹豫期内的退保。一般保险公司规定投保人收到保单后十天为犹豫期。通常保险公司会扣除工本费后退还全部保费。

正常退保:

超过犹豫期的退保视为正常退保。通常领取过保险金的保单,不得申请退保。正常退保一般要求保单经过一定年度后,投保人可以提出解约申请,寿险公司应自接到申请之日起30天内退还保单现金价值。保单现金价值是指寿险契约在发生解约或退保时可以返还的金额。

![]() 开开心心

开开心心

不过,车险退保并不如想象中简单。一般情况下,退保的车辆应符合两个条件:

首先,车险保单须在有效期内。

其次,在保单有效期内,被保险的车辆没有向保险公司报案或索赔过,从险企得到过赔偿的车辆不能退保;即使仅向保险公司报案而未得到赔偿的车辆也不能退保。具体流程方面,车主需向险企递交退保申请书,说明退保的原因和从什么时间开始退保,并签字或加盖公章。保险公司审核后,出具注明退保时间及应退保额的批单,并收回保单。然后,车主才可持退保批单和身份证领取应退还的保费。

![]() 相逢

相逢

《保险法》第34条规定:“货物运输保险合同和运输工具航程保险合同,保险责任开始后,合同当事人不得解除合同。”投保人要求退保的,根据《保险法》第38条规定,在保险责任开始前,应当向保险人支付手续费,保险人应当退还保险费;在保险责任开始后,保险人可以收缴自保险责任开始之日起至合同解除之日止期间的保险费,剩余部分退还投保人。

二、保险人可以退保吗?

保险人不得解除保险合同,但也有例外。

根据《保险法》的有关规定,必要时保险人可以行使解除权。如第16条规定,“投保人故意隐瞒事实,不履行如实告知义务的,或者因过失未履行如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除保险合同”;第27条规定,被保险人或者受益人在未发生保险事故的情况下,谎称发生了保险事故,向保险人提出赔偿或者给付保险金的请求的;投保人、被保险人或者受益人故意制造保险事故,保险人均有权解除保险合同;第35条规定:“投保人、被保险人未按照约定履行其对保险标的安全应尽的责任的,保险人有权要求增加保险费或者解除合同”;第36条规定:“在合同有效期内,保险标的危险程度增加的,被保险人按照合同约定应当及时通知保险人,保险人有权要求增加保险费或者解除合同。”第53条规定:“投保人申报的被保险人年龄不真实,并且其真实年龄不符合约定的年龄限制的,保险人可以解除合同”,“但是自合同成立之日起逾二年的除外”;第58条规定,“自合同效力中止之日起二年内双方未达成协议,补交保险费,恢复合同效力的,保险人有权解除合同。”

上一篇: 中国平安 少儿保险 哪个险种较好

下一篇: 请问42岁的女人买什么保险好呢?