新生儿办理什么保险

时间:2020-08-17 分类:新生儿保险

优质回答

![]() 学霸说保险-丽莎

学霸说保险-丽莎

首先,为你带来一份今年最值得购买的少儿重疾险名单 《2020年十大【高性价比】重疾险排名》weixin.qq.275.com。

《2020年十大【高性价比】重疾险排名》weixin.qq.275.com。

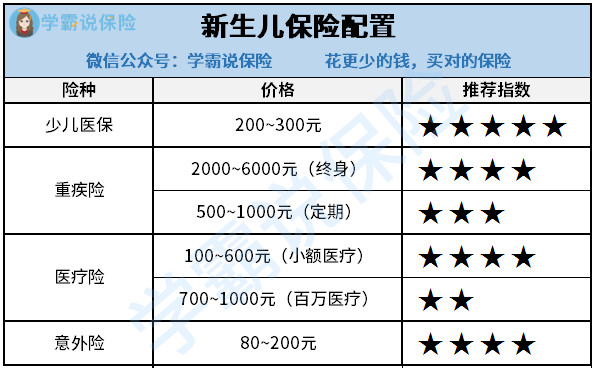

小孩子身体素质相对来说比较弱,因此也更容易生病,给小孩购买保险、转移风险,可以说是非常必要的。有那么多种保险,买哪些保险最好呢?接下来,我们就来说说买哪些保险最好。

一、少儿医保

首先,最应该给孩子购买的保险就是少儿医保。医保属于福利性保险,他的保费由“个人缴费”“集体扶持”“政府资助”三部分构成。每年只需要支付几百块的保费,所以说,最先应该给孩子配置的保险就是医保。不过同时他的保障力度也比较小,上有起付线、上有封顶线,且很多自费药都是不能报销的。因此只投保了医保是不足够的,需要买其他的商业保险进行弥补。

二、重疾险

重疾险是承保重大疾病的保险。与医疗险不同,重疾险是给付型保险,只要得了保险合同约定承保的疾病并且符合相应的疾病定义,就可以获得赔付。假使小孩子染上重大疾病,保险公司会一次性给付一笔保险赔偿金给家长,这样家长也能安安心心的去照顾小孩,不用去想关于钱的问题。现在市场上还有许多专为孩子设计的少儿重疾险,保障内容对小孩子来说更加实际,很多还能附加选择投保人豁免。

三、医疗险

“百万医疗险”和“小额医疗险”是医疗险里比较实在的两种保险,其中百万医疗险是用来保医疗费用比较高的大病的,它的保额比较适中,能够应对较大的医疗费用支出,不过它的免赔额也较高,一般在1万到2万之间。而小额医疗险的报销额度比较低,报销额度通常只有一两万元,同时,他的免赔额也相对较低,绝大部分的免赔额为100~200元,有些甚至不用免赔额。就他的保障内容来说,对小孩子还挺有用的,包括有疾病住院医疗、意外住院医疗费用支出和普通门诊医疗费用支出三部分。由于有普通医疗门诊保障,对于小孩子发烧感冒甚至也可以赔。

如果想买小额医疗险,在购买前快看看这篇测评吧《最值得给小孩买的十大「小额医疗险」推荐!》weixin.qq.275.com。

四、意外险

小孩子喜欢玩、喜欢尝试新事物,但危险意识较低,日常生活中免不了有些磕磕碰碰,据统计,小孩子的骨折发生率还挺高的,因此可以配置一份少儿意外险,选择保障内容覆盖了日常生活常见的意外伤害,像猫狗咬伤、运动骨折等等就好,

更多关于少儿意外险的内容和产品介绍,请看这一篇文章《10款最值得买的小孩意外险大盘点!》weixin.qq.275.com。

以上就是我对 "新生儿办理什么保险"的图文回答,望采纳!

相关视频:新生儿办理什么保险

![]() 宝贝^ - ^桐

宝贝^ - ^桐

![]() 一颗小草

一颗小草

![]() 嘻嘻

嘻嘻

住院医疗一般给新生儿买医疗保险在出生后28天或者30天才可以购买,医疗险一般是合同成立后30天生效。

重疾险能投保的年龄是有出生后7天、28天或者30天才可以购买,重疾的合同成立后90天对重疾保障生效,或者180天重疾保障生效。

![]() 王爷

王爷

新生儿在出生后3个月内办理参保缴费的,出生之日起即可享受城镇居民医保相关待遇;0-18岁期间,交纳一年保费20元,住院医疗费用可报销70%;门诊医疗费用在200元以下的自理,200元-1000元之间的,可报销50%,400元封顶。最高可报13万。

![]() 军

军

![]() 大鱼

大鱼

![]() 西充宏炬+李利娟

西充宏炬+李利娟

现在的医院吓人啊,知道宝宝是全家的心头肉,再贵也要治疗,所以医院小病按照大病治,痊愈了也要吓你再住几天,所以家长要密切观察宝宝的病情,一旦痊愈立即出院,不要被医生所恐吓、迷惑,经济上要吃亏,医生要吃皮哦~~!

![]() 淡漠安然 勇立一站式汽车维修中心

淡漠安然 勇立一站式汽车维修中心

![]() 夏斌

夏斌

![]() 康仔

康仔

第二 新生儿刚出生 保险费率都会很高 就是因为新生儿有个过渡期 这个时间死亡和疾病概率很高 等到一岁或者半岁 各项生理指标都正常了 就可以考虑保险了

第三 买保险从 意外 重大疾病 教育金 来考虑小孩保险

第四 小孩保险 买到20岁或者大学毕业就可以 不用买终身 因为保险都是推陈出新

第五 买保险要货比三家 选择电话保险要便宜很多 选择代理人渠道要看代理人专业程度 保险没有好坏只有适合不适合 保险产品没有优劣 只有对自己是否量体裁衣

第六 网上回答五花八门 只有当地相关部门解答最权威 最准确

第七 祝福你工作顺利 事业发达 生活安康 家庭幸福 宝宝茁壮成长

下一篇: 大地汽车保险怎么样?