22岁,社保我有,但是想买个商业的医疗保险,不知道应该买个什么样的。

时间:2020-06-22 分类:22岁买保险

优质回答

![]() 学霸说保险-蒙奇

学霸说保险-蒙奇

学霸说保险,专注保险产品测评! 22岁买保险预算会比较少,治个小病都觉得费钱,更怕的是遇到重大疾病,都没有勇气去面对,为了解决这个难题,我熬夜完成一份适合年轻人的重疾险对比表: 《专为22岁设计!全国热门的136款重疾险对比表》weixin.qq.275.com

《专为22岁设计!全国热门的136款重疾险对比表》weixin.qq.275.com

要先注意一点,买保险挑产品是最重要的,只看公司没用。如今年轻人的压力越来越大,开始打算自己的未来,保险意识不断提高,不过这个年龄的鉴别能力比较低,保险信息多且难分辨,要挑到适合自己的保险不容易,我熬夜做了这样一个 22岁的保险配置攻略。

年轻人主要面临这些问题:

(1) 没什么存钱的意识,花钱习惯大手大脚,就算工作了也是很短时间,这时候的经济基础相对薄弱。

(2) 生活作息不规律,很多问题要面对,压力很大,不少重大疾病例如血管疾病、高血压、中风等都成了年轻人高发的。

根据上面的分析可知年轻人要选一些保障高发疾病但是价格相对低的保险,可以配置意外险+重疾险+百万医疗险。

1.重疾险

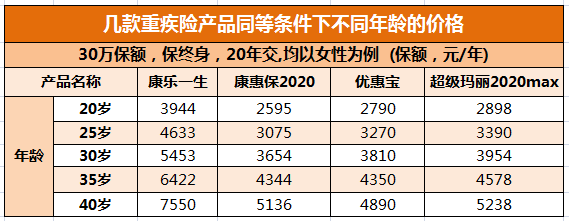

世卫组织的数据显示:中国75%的人都处亚健康状态,年轻人患某些重大疾病的几率比老年人要高,年轻人越来越容易患重大疾病。重疾险保障重大疾病、中/轻症疾病,治疗重大疾病的昂贵费用年轻人大多数付不起,买一份重疾险及其重要。价格方面先看这个图:

可以发现,年龄越小买重疾险越便宜,要是在购买前,不幸患了点小病,有一些不可以再买的,重疾险越早买越好。

不知道怎么选可以看着这个热门榜单:《专为22岁设计!2020年十大值得买的重疾险大盘点!》weixin.qq.275.com

2.意外险

意外险只需100块左右就有几十万的保额,保障意外伤残和身故,比较适合年轻人购买,最基础的保障可以选一份意外险,对于年轻人来说,附加猝死的意外险更加适合买。

3.百万医疗险

百万医疗险主要是报销生病住院,部分优秀医疗险还附带就医绿色通道,能提供质子重离子治疗。几百万的报销额度,一年只要两三百块钱,没有很高的预算也可以接受。

担心有人踩坑,我准备了一份盘点:《专为22岁设计!2020年十大值得买的百万医疗险大盘点!》weixin.qq.275.com

以上就是我对 "22岁,社保我有,但是想买个商业的医疗保险,不知道应该买个什么样的。"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:22岁,社保我有,但是想买个商业的医疗保险,不知道应该买个什么样的。

![]() EVA~

EVA~

大人,万能理财型+还本型医保卡比较适合你和你爱人,为什么要这么说那

第一,你年轻,身体发生疾病特别是重大疾病的几率比较小,所以建议你买一个万能理财型(比如平安万能金卡账户),可以这样设计,把人身保障设成8-10万,重大疾病第二年调到3万,这样账户里面的钱因为保障成本低所以达到理财效果,享受复利计息;等我们40以后再把人身保障调到12-15万,重大疾病调到10W(因为40以后是多事之秋),另外建议你缴费至少15年,这样到60岁退休会有一笔充足的养老金,而且重疾保障10万也够应付重大疾病发生风险了

第二,因为你已经有了社保,所以建议你买加一个还本型医保卡(又叫鑫祥),附带附加险意外伤害,意外伤害医疗,住院医疗,住院日额

1)因为社保管病不管伤,所以要加两个意外。意外医疗是管我们重大意外伤害致残的,按伤残比例报销的;意外伤害医疗是管我们磕磕碰碰的,猫挠了,狗咬了都管,报销直接门诊票子就行,保额如果是1万的话100以上10000一下100%赔付,一年不计次数。

2)商业保险的住院医疗是社保的补充型,社保先报,剩下的商业保险100%报,一年不计次数,只要两次相隔30天就可以,拿医院的票子就可以报

3)住院日额是1份一天给10元,前3天免陪,3天后最多到180天,每天都有,只要住院

孩子,现在买教育金划算,为什么要这样说那,因为孩子小,相应的保障成本就非常的低,你的钱在里面可以充分享受高利息理财效果,等孩子上高中,大学,创业,婚嫁再把它取出来,剩下来的钱可以给孩子当做应急现金和养老金

建议可以买平安909理财产品,也叫富贵(不知道您当地是否停售了)建议缴费期5年,保本金+固定返还+每年分红+应急现金

还有就是平安世纪赢家也可以选择,建议缴费期10年-15年

高利息,带人生和重疾保障,保单价值里面的钱可以随时取(建议前5年不要动)

总之,大约每年缴费是

6000+1200左右(您),6000+1200左右(您爱人),富贵20000(孩子)

共计36000左右

或者6000+1200左右(您),6000+1200左右(您爱人),世纪赢家12000(孩子)共计24400左右

基本占您家庭收入的20%-30%

剩下的钱,建议您拿出一部分储蓄,建议1W左右,作为应急现金

再剩下的钱,我觉得不管是买基金,定投,股票,房子作为投资都没有错

至于基金,不算太懂不好评说哪个基金更好

![]() 王小吉

王小吉

![]() 樱花树下

樱花树下

![]() 掠影

掠影

![]() 早上太阳668

早上太阳668

![]() 玲珑雪

玲珑雪

![]() 文兰

文兰

A、基础养老金=(全省上年度在岗职工月平均工资×a+本人指数化月平均缴费工资÷2×缴 费年限(含视同缴费年限)×1%。

B、个人账户养老金=个人账户储存额÷个人账户养老金计发月数

![]() 笑笑

笑笑

![]() sunrain

sunrain

![]() Z

Z