想买中信保诚明爱定期寿险,可以吗?

时间:2020-10-12 分类:投保指南

重疾险、医疗险这些人身险我们平时评测的产品有很多。

但寿险这类型的产品学姐我还真的评测的有点少,而且大家也比较少买寿险。

不过学姐最近发现明爱定期寿险这款产品还蛮多人感兴趣,所以我就久违地给大家评测下这款寿险产品。

在进入正题之前,大家也可以先自行把明爱定期寿险和其它寿险对比下:

本文重点| 明爱定期寿险全方面解读

| 选购寿险的注意事项

寿险大家都知道是保障身故的,而且一般建议给家庭的经济支柱购买定期寿险。

那么明爱定期寿险值得给家庭的经济支柱买上一份吗?先来看下保障内容:

定期寿险的保障责任都比较简单,上面的表格也罗列的非常清楚。

那咱们来好好扒扒都有哪些优缺点。

优点

1、健康告知宽松

明爱定期寿险的健康告知有4条,对于既往症的询问比较宽松,像吸烟、结节类的问题都不用告知,而且明爱定期寿险对于高血压特别宽松,只要不超过170mmHg都是可以通过的,要知道现在大多数的定期寿险对于高血压的的门槛都设置在160mmHg。

虽然说健康告知宽松,但是这份健康告知小技巧还是得收好,避免到时候出岔子:

投保时,健康告知有什么小技巧?weixin.qq.275.com

投保时,健康告知有什么小技巧?weixin.qq.275.com

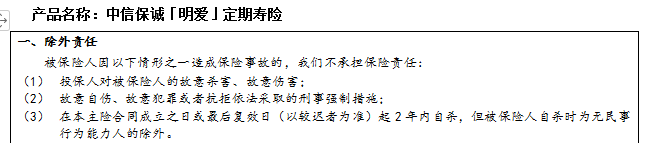

2、免责条款少

明爱定期寿险的免责条款只有3条,只对投保人对被保人故意杀害或伤害、被保人故意自伤、故意犯罪或抗拒依法采取的刑事强制措施、两年内自杀这三种情况免责。

这样的免责条款还是比较优秀的。不过要注意的就是被保人故意自伤这点可以理解为自己伤害自己,但是否属于自伤比较难界定,所以可能会产生一些纠纷。

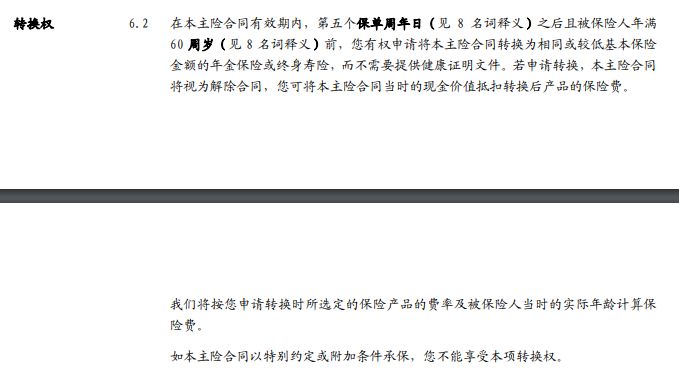

3、有转换权和保证增额权

转换权和保证增额权都无需健告、无需体检、无等待期,而且保证增额权可以提高保额,可以更好地应对风险,对于被保人来说有更多的权益可以选择,还是蛮贴心的。

4、可用保险单借款

最高可借款金额为本主险合同当时现金价值的 80%扣除您尚未清偿的保险单借款及利息的余额,而且要是超过宽限期仍未缴付保险费, 还可以提供垫缴服务,这样子被保人也不会因为暂时没钱交保费而失去保障。

缺点

1、投保限制

明爱定期寿险只允许1-4类职业投保,像5-6类这些高危的职业就不能选择了。要知道对于高危职业的人来说,还是比较需要定期寿险的。

而且明爱定期寿险只能给本人投保,不能给亲属投保,还是比较局限的。

2、缺乏智能核保

明爱定期寿险仅支持邮件核保,邮件核保需要将相关的资料如病历、检查报告等发送给顾问专家,把资料递交给保险公司,由保险公司的工作人员在后台审核,最终出具承保与否的结论。

所以邮件核保比较繁琐,而智能核保是在线上核保,非常快捷,方便安全,而且不留记录。

总体上来说,明爱定期寿险是款性价比还蛮高的产品。不过如果你想买这款产品,它还有这个缺点你一定要知道:

中信保诚「明爱定寿」想争做领头羊?这个缺点严重拖后腿!weixin.qq.275.com

定期寿险保障的内容一般只有死亡和全残,保障内容比较简单,但这并不代表投保人买定期寿险的的时候就能闭着眼睛随便选,毕竟花钱买保障,肯定得小心谨慎。

那么买定期寿险的时候都要注意哪些方面呢?

1、免责条款

由于寿险只保障死亡和全残两方面的内容,所以在免责条款上会比较严格,不然什么情况造成的死亡或全残都得赔,那保险公司早破产了。

在选择寿险的时候尽量选择免责条款少的,这样赔付的几率也会比哪些免责条款多的寿险要高不少。

2、保额

买保险就是买保额各位肯定都已经听到耳朵起茧了吧,寿险责任简单,买它为的就是能够在发生不幸是能给家中留点钱维持家庭正常运转。

现在基本上每个人身上都负债,而且有很多家庭还背负房贷、车贷,万一家中的经济支柱不幸倒下,这些负债就无人偿还,最终就落到家庭成人的身上。因此在预算范围内,尽量选择保额更高的,这样才能扛住不幸,维持生活。

要是你实在不清楚保额怎么选,请看这份指南:

保险买多少保额合适?说说里面的门道weixin.qq.275.com

3、健康告知

寿险的健康告知是非常严格的,对是否吸烟、过往病史和职业等都有很高的要求,如果因为健康要求不能购买,那就意味着家庭失去一份好的生活保障。

所以在选择寿险的时候尽量选择健康告知宽松、可以智能核保的产品。

4、交费期限

交费期限最好是越长越好,更长的交费期限不仅可以减少每年的保费压力,而且有的寿险带有豁免功能的话,还有机会触发豁免,不用缴纳后面的保费。

所以买寿险如果有30年可以选就不要选20年。

总结寿险和死亡/全残挂钩,在传统观念看来的确是不太吉利,不过“人有旦夕祸福,天有不测风云”,该买寿险的时候还是应该给买上。

上一篇: 重疾险保哪些疾病?

下一篇: 买重疾险要注意些什么