意外医疗险理赔有期限吗?理赔的范围都有哪些?

时间:2020-06-07 分类:医疗险

优质回答

![]() 学霸说保险-菲尔

学霸说保险-菲尔

在网上问得比较多的医疗险问题就是哪些值得买的问题,你可以看看这份国内热销的医疗险产品的对比表,哪款值得买,一下就明白: 《2020年国内火爆百万医疗险大PK》weixin.qq.275.com

《2020年国内火爆百万医疗险大PK》weixin.qq.275.com

一般来说,意外医疗险都是有它的保障范围和保障期限的,不同的意外险产品的规定是不一样的。具体要看你买了哪款意外险。而意外医疗险是没的单独购买的,你只单独购买医疗险。

建议购买了医保再来购买商业医疗险。医保是最基础的保障,它有个很突出的点就是:投保要求低、价格还便宜。商业医疗险是对医保的一个补充,医疗险可以报销的范围比较广,医保报销不了的一些项目,医疗险就可以报销。比如说特殊医疗、高端治疗、进口药等。

目前的医疗险种类有很多,常见的是百万医疗险、住院医疗险、防癌医疗险这3种。

接下来详细说一下这3种的区别:

1、百万医疗险

百万医疗险适合的人群比较广泛,大多数人都可以买,因为它的费用低,报销金额还很高,同时它还没有限制报销的病种,一年交个几百块钱就可以得到几百万的保障,多划算。而且,百万医疗险有十分全面的保障内容,比如床位费、护理费、手术费、药品费、材料费等等,都可以报销。

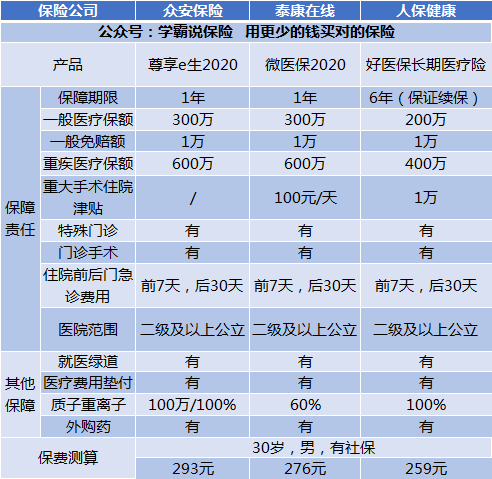

接下来给你分析一下几款非常具有代表性的百万医疗险:

通过图片我们可以了解。

(1)好医保:这款的续保条件是目前最好的一种了。在这6年里,保险公司不会因为你曾经理赔过或是身体健康变化而对拒保或者是加保费。甚至产品停售了,你都可以继续买。。

(2)尊享e生:增加了术后家庭护理、肿瘤特药服务,以及增加了家庭共享免赔额的可选项。

(3)微医保:增加了国际第二诊疗的增值服务。

根据上面的分析,不难知道,不同的产品都有着不同优点,我们根据自己的需要来选择。

除了这些还有很多性价比高的百万医疗险可以选择,你可以看看这篇测评原文:《超值!最值得买的百万医疗险都在这里了!》weixin.qq.275.com

2、住院医疗险

住院医疗险具有低免赔、低保额的特点。这种保险主要是用来报销门诊的,比较适合5岁以下的宝宝或年龄较大的老人。因为小孩和老人的身体免疫力比较弱,得病的概率比较大,相对而言买这款保险发挥的作用就比较大。

3、防癌医疗险

因为百万医疗险和住院医疗险的投保年龄大多都在0-60周岁,年纪大的是无法投保的,可以投保防癌医疗险。

防癌医疗险是只针对于癌症的相关内容的,这份保险的投保年龄比较广泛,健康要求也没那么苛刻。比较适合身体机能较差,年龄较大的人。

这种的价格受身体素质和年龄的影响较大,我收集整理了几款高性价比、保障比较好的防癌医疗险,你可以参考看看:《良心价!这些防癌医疗险值啊!》weixin.qq.275.com

以上就是我对 "意外医疗险理赔有期限吗?理赔的范围都有哪些?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:意外医疗险理赔有期限吗?理赔的范围都有哪些?

![]() fly

fly

![]() 衬衫

衬衫

![]() null

null

![]() One Life One Love

One Life One Love

![]() (´・_・`)

(´・_・`)

1.为孩子买保险,先要考虑大人是否保障充足,不要本末倒置。

2.不要忽略本地的保险政策,比如,是否有一老一小医疗保障。

2.少儿保险,立足保障的基础上再谈教育金。

3.保障方面,意外、重疾、医疗,是必须要考虑的。

4.市场上的少儿险,分红、万能、投连三种,建议选择前两者。

5,保险规划,量力而行,不要脱离现实承受能力,那就不保险了。最好,能解决什么就解决什么?不要追求一步到位,逐步解决。

6.记住附加豁免!!

6.为孩子购买保险,不要太未雨绸缪,规划一生,很不现实。理性对待,量力而行。可以设定短期、中期、长期财务目标,但是不要求全,颠倒次序,那就一塌糊涂,等于浪费钱财。

7.先要明确了解上述需求和规则,完后是挑选一个合格的代理人,这个很重要,而且非常重要,完后才是挑选保险公司。

8.我是平安代理人,个人推荐关注险种:平安智慧星少儿万能险。

建议和代理人详细的交流沟通,多方验证,毕竟,面对面的交流是最踏实有效的一种方式。

必要时,也可以拨打保险公司客服电话,进行求证。

![]() 小助理#运盛

小助理#运盛

![]() 家贫人矬学历低

家贫人矬学历低

![]() 不是一个好人

不是一个好人

![]() 小小马同志

小小马同志