相互宝有什么优缺点?

时间:2020-10-19 分类:投保指南

支付宝的相互宝自面世以来,就一直风头强劲。目前参与人数已经超过1个亿,相当于每14个人里面,就有1个人加入,着实很厉害。

平时也很多朋友来问学姐:相互宝到底靠谱吗?是否要继续持有呢?针对这些问题,我们就来一一解答。

开始之前,我们先来看看它与市面上其他重疾险相比有什么不同:

相互宝与全国热门的136款重疾险对比表weixin.qq.275.com

相互宝与全国热门的136款重疾险对比表weixin.qq.275.com

・支付宝相互宝是什么?

・相互宝怎么样?适合继续持有吗?

说起相互宝,不得不提它的前身“相互保”,它是2018年10月在支付宝上线的一款保险,但跟传统保险不同的是它是先保障后交费。

只要你的芝麻分大于650、年龄不超乎59岁、符合健康要求就能免费加入。后来因为某些原因,相互保改为相互宝。

升级之后,有4个地方发生了变化:

1、分摊有了上限,分摊费用188元封顶,但每年都会有所调整,超出部分由支付宝承担;意思就是这个计划将一部分人召集起来,如果其中有人患病了,那大家你就要按照规则进行分摊,凑钱给他治病。

2、支付宝抽取的管理费降到了8%;

3、此前相互保的投保规定是运营3个月后参与人数低于330万人,可能存在终止“相互保”的情况。

而升级后的“相互宝”参与人数低于330万,互助计划也不会立刻解散,会继续为用户提供一年的重疾保障。

4、以前的相互保是保险,而现在相互宝是网络互助计划,是有共同需求、面临同样风险的人自愿组织在一起,定好赔偿规则的一种预交风险补偿机制。

二、相互宝怎么样?适合继续持有吗?对相互宝有了基本了解后,那它适合继续持有吗?直接告诉大家:相互宝不能替代保险,只能作为过度或是额外的补充,不至于出现“裸奔”的情况。

下面具体说说原因吧!

1、保障范围小

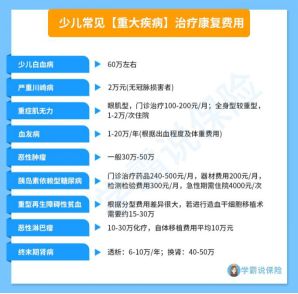

和市面上的重疾险相比,相互宝只有重症保障。它的保障内容具体如下:

相互宝缺乏中症及轻症保障,我们都知道,中症及轻症是指病情严重程度和赔付比例金额低于重症的疾病。

中症、轻症的存在能够降低重疾理赔标准,也能让不同程度的病情获得不同的赔偿,更加科学,保障也更为全面。况且有些轻症、中症的治疗对于很多家庭来说也是一笔不小的费用。

2、保障力度不大

当我们患重疾后,最高也只能申请30万互助金。而一般患重疾的治疗费用至少要30万以上,另外还需要覆盖掉患病期间收入的损失以及家庭的基本开销等。

所以50万保额是最合适的,只有保额充足才能真正的起到作用。

具体费用可以参考下图:

还不太清楚的,看完这篇文章就有答案了:

保险买多少保额合适?说说里面的门道weixin.qq.275.com

另外,相互宝超过60岁就要退出了,之后就会处于“脱保”的状态,再要想购买重疾险就很难了,此外,年龄太大购买重疾险的保费太高,以至于会出现保费倒挂的情况,保费比保额都高。

3、保障不确定

相互宝的分摊金额每年都会有所调整,至于之后是什么情况,每年分摊多少钱,是没有办法预测的。

而且相互宝的本质是网络互助计划,它既不受银保监会的监管,也没有平台承担赔偿责任,是一种不确定风险的保障,倒闭也是有可能的事。

它不像保险公司,受银保监会监管,就算是破产倒闭了也有人接管,而保单依然有效。

4、保障内容可随时修改

保险之所以让人放心,是因为它有固定的合同,是具有法律效应且不可随意更改的,而相互宝是自由民间组织,保障内容可随意更换。

例如之前相互宝就修改了甲状腺癌的理赔规则,对甲状腺癌的赔付从之前的30万降到了5万。

虽说相互宝也有门槛低、便宜、可随进随出等优势,但它只能作为补充,不能作为长期或核心保障。如果预算充足的话,还是建议大家购买重疾险,保障力度大且全面。

目前市面上高性价比的重疾险我都帮大家整理好了,有需要的朋友可以参考下:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

要想买到一份好保险,光看这篇文章可不够!如果你依然拿捏不准自己的情况,依然对保险配置有疑惑,可以找学姐进行详细的咨询~关注公众号,里面有保险知识、最新的保险产品分享,帮助你买保险不被坑。

上一篇: 买车险怎么选择车险公司?