招商仁和招盈金生年金险值不值得我们买?

时间:2020-07-04 分类:投保指南

“股票狂跌,年金险续命”题主说的这句话很有意思!的确现在股市行情并不是很好,所以很多有闲钱想理财的人都会考虑买上一份年金险。

而招盈金生年金险是招商仁和人寿一款口碑很不错的网红年金险产品,因此成了很多想买年金险的人的首选产品。其实除了招盈金生年金险,市面上还有很多不错的年金险产品,感兴趣的可以看看这份资料:

十大值得买的年金险大盘点!weixin.qq.275.com

十大值得买的年金险大盘点!weixin.qq.275.com

接下来进入本期重点

‖招盈金生年金险的基本内容分析

‖招盈金生年金险的演示收益利率分析

一、招盈金生年金险的基本内容分析

招盈金生年金险这类产品非常复杂,计划书里有大量专业名词,很多人都搞不懂是怎么一回事。接下来南希就带大家看看它的具体内容到底是怎么样的吧!

从上图可以知道,招盈金生年金险,简单地看作两个资金账户:

年金账户:在特定年限返还固定金额的钱。

万能账户:年金如果不领取,就会进入万能账户增值。这里的万能账户搭配的是招管家年金保险(万能型),保底利率为3%

废话不多说,下面就来具体讲讲招盈金生年金险的基本内容吧:

1、特别生存金

在第5个保单年度,就可以领取特别生存金=20%*已交保费,后面每个年度都可以固定领取一笔钱,直至终身。除了招盈金生可以在第5个保单年度拿到特别生存金之外,还有这几款“快返型年金险”也可以在第5个保单年度拿到特别生存金:

十大“快返型”年金险大盘点!weixin.qq.275.com

2、生存金

在保单第6年度开始领取,每年可以领取的金额为30%*保额,这个生存金可以一直领至终身。

3、祝寿金

指的是被保人到了祝寿年龄,可以领取的一笔钱,祝寿金额为已交保费。

4、身故保障

在保障期间,如果被保人发生身故,将按照已交保费和现金价值的较大值给付。

5、全残保障

如果被保人在保障期间首次发生全残,每年都可以领取的这部分保障。

但这项保障以第5个保单年度为界限,划分了领取时间和金额。

如果全残发生在第5个保单年度之前,到第5个保单年度时可领取一次特别生存金,以后每年还可以领取一次生存金作为全残关爱金。

如果全残发生在第5个保单年度之后,以后每个保单年度都可以领取一次生存金作为全残关爱金。

还有一项责任是全残豁免保费,如果不幸发生全残,可以免交后续保费,缓解保单带来的经济压力。

这一项保障还是很人性化的,给招盈金生点个大大的赞!

虽然招盈金生的基本保障内容很不错,但不是市面上所有的年金险都像招盈金生这么好,有一些年金险是比较坑的,如果想避免踩坑,可以看看这篇文章:

学会这招,远离年金险99%的坑weixin.qq.275.com

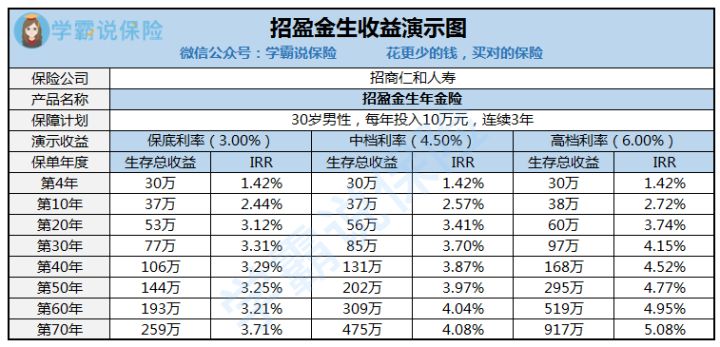

二、招盈金生年金险的演示收益利率分析

买年金险,很多人都是为了它的利率收益,所以接下来婕西就给大家演算一下招盈金生的收益利率吧!

招盈金生的演示利率一般分为低、中、高三档,低档就是保底利率3%,中档是4.5%、高档是6.0%。低档和中档利率更有参考价值。

下面我们通过IRR来计算一下招盈金生年金险在附加万能账户后,分别在在保底、中档和高档利率下的收益率:

直接说结论:

如图所示,在低、中、高利率下,都是第4年就能拿回本金,相对于富赢99年金险第七年才回本,招盈金生的回本时间还是很快地!

除了招盈金生,市面上还有一些回本时间比较快的年金险产品,南希已经给大家整理好啦:

十大“快返型”年金险大盘点!weixin.qq.275.com

如果按中档收益计算:经过60年的增值,30万的本金变为309万,收益率才达到4%以上;

如果按高档利率计算:在第30年,收益率就超过了4%,收益相对来说是较可观的。

但一般高档利率很难达到,参考中档利率是比较实际的。

总体来说,招盈金生年金保险整体收益还是不错的,相对于金瑞人生20的1.75%保底利率来说,招盈金生是表现还是比较好的,是比较值得购买的一款年金险产品。不过再好的产品也会有一些小小的缺陷,招盈金生也不例外:

招商仁和【招盈金生】:稳稳的幸福背后有些不足...weixin.qq.275.com

其实年金险产品市场也是比较复杂的,大家在购买之前最好做足功课,或者找专业人士咨询一下再做决定,当然,也可以私信南希,南希也会帮您找到合适的年金险产品~

上一篇: 大公司买保险更好吗