工银安盛御享人生与信泰超级玛丽2020应该怎么选择?

时间:2020-07-23 分类:投保指南

题目这个信泰超级玛丽2020让人有点迷,貌似信泰的超级玛丽是2020Max吧,而超级玛丽2020是和泰家的。这边我就讲一下信泰家的,毕竟信泰家的超级玛丽最近火势正旺。

御享人生作为工银安盛人寿2017年推出的多次赔付重疾险,曾经也是被人捧得上天。

但是大家都知道保险产品一直在不断的更新,各大保险公司也是在各种明争暗斗中用惊人的产品来证明实力。

如果说工银安盛御享人生与信泰超级玛丽2020Max对比,只能说御享人生完全是被秒杀的好吗?可能我这么说很多朋友就不服气了,服不服气我们一起用实力说话好吧!看看它们两个在市场各自有什么竞争力。

在开始之前,我们可以看看这两个产品和市场上热门重疾险的一个对比:

御享人生与超级玛丽2020Max与全国热门的136款重疾险对比表weixin.qq.275.com

御享人生与超级玛丽2020Max与全国热门的136款重疾险对比表weixin.qq.275.com

本文重点:

一.看超级玛丽2020Max如何秒杀御享人生

二.胜出者超级玛丽2020Max与国内热门重疾险对战之夜

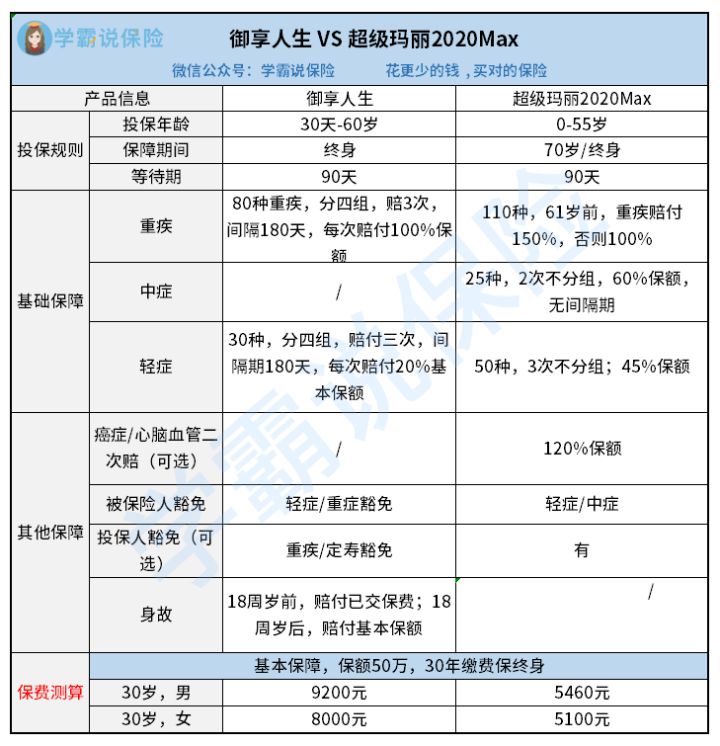

一.看超级玛丽2020Max如何秒杀御享人生我们先来看一下御享人生和超级玛丽2020Max的一个产品:

我们从表格上看这明显的就可以看出御享人生完全被超级玛丽2020Max吊打的

1)重疾保障上:御享人生保80种重疾,分4组,最多赔付3次,间隔期180天,每次赔付100%保额。

超级玛丽2020Max保100种重疾,61岁前重疾可额外赔50%,前期保额高达150%,你想想,买50万保额,61岁前重疾能一次性赔75万。简直比御享人生优秀太多了吧。

有人这个时候可能想要反驳了,那御享人生能赔付3次呢。但是,你注意看了,它把疾病分成了四组了,你仔细去研究它的条款,会猛的发现,它没有将恶性肿瘤这种高发疾病单独列一个种类。

这样子,其实另外的几次赔付率就大大降低了,毕竟现在重疾赔付百分之80的比例是在癌症上。

重疾险赔付次数是越多越好吗?其实并不是的,详细你可以看一下下面这篇文章:

多次赔付的重疾险值不值得买?原来我们都被骗了!weixin.qq.275.com

其实御享人生这样看来,它的多次赔付也不过就是一种噱头,还不如超级玛丽Max一次赔付150%来得实在。

2)中症保障:说到中症保障,真的不得不吐槽了,这2020年的时代了,保险产品还没个中症保障,纳尼?中症作为重疾的前兆,没有中症保障真是让人慌的一批了。也是不知道御享人生怎么生存到现在的了。

超级玛丽2020Max中症保障25种,不分组,赔2次,赔60%。中症赔付的比例是目前市场最高的了,大写的赞!

3)轻症保障:说到轻症,表示只能摇头探脑,工银安盛要不要这么抠啊。轻症赔付才20%保额,还要分三组,还有180天间隔期。看大气的超级玛丽2020Max保障50种轻症,不分组,赔3次,赔45%。这赔付额都是御享人生的两倍不止了。

4)其他高发疾病:御享人生在基础保障不全面就算了,就连高发疾病的可选择责任都没有。真的是无力吐槽了。癌症二次赔付和心脑血管二次赔付是目前市场大多数产品都可附加的责任,甚至一些好产品还有自带,后面会介绍自带二次赔付的产品哦。

要知道癌症复发和转移的可能性是很大的,特别是在首发治愈后的3-5年间,如果到时候复发或者转移了,然而你没有这个二次赔付,加上治愈后又因为健康告知不通过而没办法购买另外的产品,。那么你等于没有了保障,到时候真的是叫天天不应叫地地不灵了。这就是为什么很多人购买重疾险都要加上个癌症二次赔付的原因。

而心脑血管疾病二次赔付也是相当重要的,因为这种病出现的情况一般是只会有零次和无数次。

简单点说吧。就是这是一种血液疾病,你的血液堵塞了,第一次堵了疏通后下次还可能再堵塞。加上心脑血管疾病在国内高发情况就仅次于癌症,所以其实心脑血管疾病二次赔付的保障还是很重要的。

很多人可能还会想问重疾险还能保哪些重大疾病呢,想了解的看这里:

重疾险保哪些重大疾病?一文读懂重疾险的真相!weixin.qq.275.com

5)产品价格:在产品价格上,我真想问御享人生是怎么想的,这个保障也好意思开出相当于别人两倍的价格,生意还做不做了。30岁成年男性买保额50万,30年缴费,每年超级玛丽2020Max只需要5460元,而御享人生高达9400元,只想说御享人生啊,你迟早要被社会淘汰,这市场容不下你啊。

说到这里,大家就能理解我刚刚说的超级玛丽2020Max秒杀御享人生的原因了吧。说实在的,真的是完全吊打。

旁观了御享人生和超级玛丽2020Max的大战后,我们还有一场终极决赛之夜。来看一下胜出者超级玛丽2020Max和其他重疾险优秀选手的对战吧。

二.胜出者超级玛丽2020Max与国内热门重疾险对战之夜

从表中我们可以看出来,真的是高手搏斗,各凭本事啊,这几个产品目前在市场上都是风头正好的时候。虽然每个产品都很优秀,但是我们到底还是选择适合自己的就好了。根据自己所需进行选择:

1)追求重疾高赔付:可以选择康惠保2.0和超级玛丽3号Max,康惠保2.0重疾在60岁赔付160%的保额高出了同行不少,超级玛丽3号Max赔付的180%保额真的是目前市场最高。

但是你别看超级玛丽3号Max有如此的高赔付就是好,其实背后还是有缺陷的,想了解的,看这里:

「超级玛丽3号」高额保障背后,竟有如此缺陷......weixin.qq.275.com

2)追求癌症二次赔:选择超级玛丽3号Max,相比超级玛丽2020Max的二次癌症赔付120%的比例,3号又增加到了150%。真的是不要太好了吧,感动哭啊!

3)追求前症保障:选择康惠保2.0. 市面上的产品,现在几乎只有康惠保具有前症保障,而且前症保障的一个作用还是比较大的。所以如果对这方面有需要,较为看重,那就康惠保2.0非他莫属了。

4)追求性价比:选择超级玛丽3号Max和超级玛丽2020Max,超级玛丽3号是超级玛丽2020的升级版,性价比都是极高的,但是3号相对比2020的赔付更高,价格上涨一点,但是,这完全不影响超级玛丽3号Max称霸市场。

看来这场对战之夜,最终还是超级玛丽3号Max和康惠保更胜一筹啊。

所以我们在选择自己需要的产品的时候,可以先进行对比,这样子从优秀的产品中再选择适合自己的,还想了解国内还有什么其他热门且性价比高的重疾险吗,看这里:

推荐给44岁左右的你,十大便宜好价的重疾险大盘点!weixin.qq.275.com

上一篇: 医保可以单独买?

下一篇: 光大永明人寿的真心真意保险怎么样?