阳光人寿保险可以退保吗?

时间:2020-07-14 分类:退保

优质回答

![]() 学霸说保险-嘉琪

学霸说保险-嘉琪

学霸说保险,专注保险测评!买重疾险前多对比,慎重选择,降低后悔要退保而导致损失钱财的几率,像这篇文章里提到了,就要慎重考虑>> 十大【不值得买】的重疾险大盘点!weixin.qq.275.com

十大【不值得买】的重疾险大盘点!weixin.qq.275.com

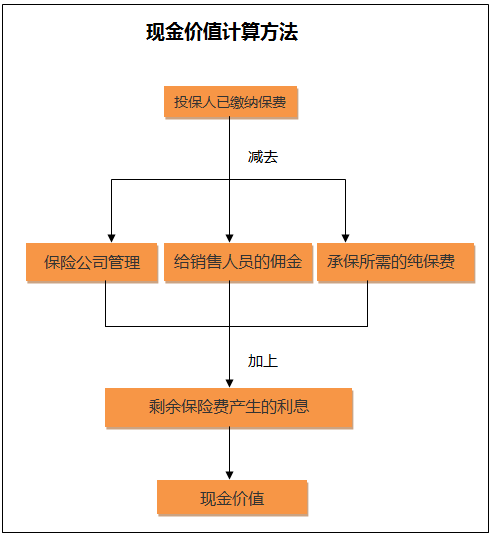

可以退保的,只有在犹豫期退保,才可以全额退保。过了犹豫期,就只能按照保单的现金价值退保。现金价值具体可以这样算:

有些人买保险很不认真随便乱买,到后面又不满意自己买的保险,要退保。那么退保的时候就要认真一点了,退保的关键知识点是退保时不可不知道的,具体看这一篇文章>>「保险退保」怎么退,退保能退多少,如何降低退保损失?weixin.qq.275.com

文章里讲得很详细了,这里就选几个要点简单说一下。

一般情况下,退保的话保费也不能全部拿回来。会损失一部分,不过有两种情况一般不会有损失:

1.犹豫期退保:保险犹豫期一般来说买了保险之后都会有,时间在10-15天左右,在这个期间退保可以说基本上没什么损失;

2.销售误导:如果买保险时代理人的操作不恰当,保险合同不是本人签名的话有机会申请全额退还保费。

除此之外,损失是避免不了的,这时候我们能做的就是尽量降低损失,比如可以选择减额交清:

即不要求退钱,而是把当前的现金价值作为抵交保费,能保多少是多少,以后不再缴费,保障依旧有效,但保额会减少。

其实这样和退保险相比较,是更划算一点的,可是要注意,不是谁都能这样处理保险的,这个方案能不能实行最后还是要看保险公司怎么说。

另外,退保时还有这几种情况要注意:

1.退保时间:退保险的时间,一般建议选在买了新保险,且新保险的等待期过了之后,最好不要出现因为退保换保导致保障中断的情况。

2.健康状况:如果身体已经大不如前,很有可能无法通过新保险的健康告知,这种情况下不建议退保。

3.缴费卡余额:若是做好了退保的决定,可以把交保费的银行卡中的钱清空,要是还没有退保成功,而缴费期又到了,被扣了款那就很难办了。

退保的注意事项可不止这一点,三言两语讲不完,这里分享给大家一篇讲得非常全面的文章,感兴趣的可以收藏>>保险退保时要留意哪些细节?weixin.qq.275.com

以上就是我对 "阳光人寿保险可以退保吗?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:阳光人寿保险可以退保吗?

![]() 阿娇

阿娇

![]() 见晛曰消

见晛曰消

![]() Wall

Wall

![]() 清风

清风

如果过了犹豫期后还想退保,申请保单无效,可以全额退款。

代签名:保单的回执、投保单、投保提示书、风险提示都不是你亲自抄写的,或者被保险人的签名不是你本人签的,你就可以申请保单无效。

回访电话:保险公司的电话回访没有打给你本人,回访的过程没有提示相关风险等。同样可以申请。

![]() 斌

斌

![]() N。

N。

若您需要办理退保,可按下列流程办理:

1、亲自至营业厅办理。材料包括:退保申请书;投保人身份证;银行卡复印件;保单;首期保险费发 票。

2、委托业务员到营业厅办理。材料包括:退保申请书 ;授权委托书;投保人身份证;银行卡复印件;保单;首期保险费发 票。

![]() 唯爱

唯爱

![]() ^_^

^_^

![]() 哇哈哈

哇哈哈

![]() *^_^*

*^_^*

上一篇: 我买平安保险一年了现在不想买了怎么退险

下一篇: 重大疾病保险退险需要扣多少