安益50投保年龄

时间:2021-08-04 分类:友邦安益50重大疾病保险

优质回答

![]() 学霸说保险-乐敏

学霸说保险-乐敏

重疾险市场多变,捉摸不透呀,创新产品的研发接踵而至。友邦人寿又“兴风作浪”了,公布了一份重大疾病保险——友邦安益50。可是,据说这款保险没有足够的保障,关于哪些内容不好,有兴趣的朋友可以来了解一下!

什么样的重疾险才称得上是优秀的重疾险,根据这个样板来决定,应该会有不错的保障内容和性价比!

《好的重疾险原来长这样!你被骗了这么多年...》weixin.qq.275.com

《好的重疾险原来长这样!你被骗了这么多年...》weixin.qq.275.com

一、友邦安益50重大疾病保险的保障如何?

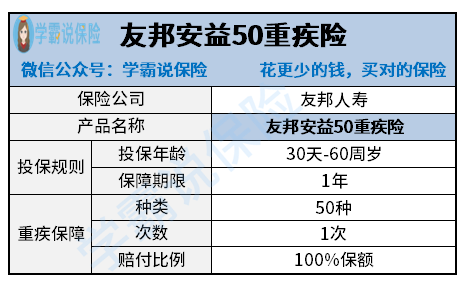

这款产品的内容我们后面再讲,先给大家介绍一下相关的信息图:

友邦安益50重大疾病保险

从图中我们不难发现,这款重疾险的保障内容十分简单 ,并且这就是一款一年期的重疾险,这个产品会有什么亮眼的地方吗?

1.重疾保障平庸

目前市面上的重疾险为了能在竞争中脱颖而出,多数产品有额外赔,甚至是多次赔。最高的额外赔能达到80%保额,最多的赔付次数也能达到6次。

但这款重疾险的只赔付基础保额,赔付次数不多,没什么优势可言。

2.缺少轻中症保障

当然最坑爹的是这款重疾险不保轻症和中症保障,我们需要明晰一点的是,轻症和中症都是疾病发展的阶段之一,有了轻中症的保障,对患者而言,就是早发现早治疗了。花钱只是次要的部分,想要一个健康的身体,就要定期检查。帮助病人尽早治疗,减轻病痛!

轻中症保障的缺少导致友邦安益50重大疾病保险理赔率的降低,保单的要求是:必须是重疾才能得到理赔,这让学姐觉得很是惋惜!

3.不保证续保

友邦安益50重大疾病保险的保险合同上规定可以最高续保至69岁,是不是能正常续保,我们需要一个肯定的答案,是利用消费者的理解盲点欺骗消费者吗?

在这里学姐要跟大家说一下,这款重症保险规定了不保证续保,意味着就算是最高可续保至69岁,这款产品下次入手时没那么容易了,是有条件的。

我们都懂得,买下一年期的保险,续保条件优不优秀是很要紧的。友邦安益50重大疾病就是属于病保条件差的它是不保证续费的。

下次必须再次核保我们才能再购买这款产品,假如存在健康告知不通过,或者有往常理赔的记录,保险公司会有拒保可能性,而且在产品停售的情况下也购买不了。

如果是好的续保产品,就不会形成这样了,下一年再买价钱依旧相同,并且不用核保,购买年限都是可以控制的,你如何想要保证续保20年,那么在那20年之内都可以购买。

关于续保的问题我就不多说了,还想知道更多的解释,那就看看下面的文章!

《续保怎么做,要注意哪些地方?一文解析!》weixin.qq.275.com

关于友邦安益50重大疾病保险的三大缺点,之前我已经说过了,不做多余的解释,不然显得学姐太有攻击性!

《我为什么不投保「友邦安益50」重疾险,原因如下!》weixin.qq.275.com

二、友邦安益50重大疾病保险值得买吗?

判断一款产品有没有买的必要,最重要的是看,这个产品在最大限度内,是能够满足自己的需求的。

所以关于"友邦安益50重大疾病保险值得购买吗?"问题的回答上,首先大家一定要明确自己想要什么保障以及自己有怎样的经济状况。

一年的重疾险就包括了友邦安益50重大疾病保险,它的保障内容比较单调,只囊括重疾保障,若是你已经配置了另一种重疾险,对于那些想格外再买一份重疾险来增加保额的朋友,这款产品值得注意。

另外,假如你是刚毕业准备上班的年轻人,出于预算不足的原因,计划先买一份一年期保险,等以后自己有钱了再购买长期保险,那这款也很值得考虑。

学姐倡导大家有条件能买长期的重疾险就不要买短期的,要么以后再买,保费就没有当初便宜了,然后长期重疾险保障涵盖了更多方面的内容,时间长可以延长实际保障时间,能更好地抵御重大疾病带来的损失。

有时候选择不好的长期重疾险,还不如短期重疾险,甚至损失还大,因此提倡大家多考虑几款!

《十大超级合算的重疾险大盘点!》weixin.qq.275.com

以上就是我对 "安益50投保年龄"的图文回答,望采纳!

上一篇: 京彩年年保障责任

下一篇: 中国人寿鑫福年年年金险缴费年期