友邦保险值得信赖吗

时间:2020-10-12 分类:投保指南

最近,学姐收到不少小伙伴的来信,都说想要了解一下友邦保险怎样。大家都知道学姐是比较宠粉,都会尽量满足各位粉丝的要求。既然大家都想知道友邦保险,那么,学姐就来和各位小伙伴说一下友邦保险吧。

先带大家一睹为快,学姐整理了一篇关于友邦保险的文章,过来了解一下吧。

网上都说「友邦保险」不好?是真的吗?weixin.qq.275.com

网上都说「友邦保险」不好?是真的吗?weixin.qq.275.com

友邦保险的实力怎么样?

友邦保险的产品怎么样?

1、友邦保险的背景实力

友邦保险总部设于中国香港,是独立上市人寿保险集团,在亚太区有17个市场运营,包括中国大陆、中国香港、中国台湾等地拥有全资的分公司及附属公司。2019年友邦保险位列《财富》世界500强榜单第388位;2020年,入选全球品牌价值500强第95位。

看到这里,觉得友邦保险还是挺厉害的,在这里,学姐整理了中国保险公司的前十排行榜,一起看看友邦保险这样的实力能不能上榜单吧。

新鲜出炉!中国十大保险公司排名!weixin.qq.275.com

2、友邦保险的偿付能力

偿付能力是衡量一家保险公司还债务的重要指标,换个说法就是,这家保险公司有没有足够的资金给客户理赔费。

偿付能力主要有两个具体的指标:核心偿付能力充足率和综合偿付能力充足率。

国家保监会规定了核心偿付能力充足率>50%,综合偿付能力充足率>100%,风险综合评级为B级及以上。详情请见下图:

根据友邦保险披露的公开信息显示,友邦保险2020年第2季度核心和综合偿付能力充足率都超过400%,都在符合了国家保监会的规定。以下为友邦保险的偿付能力详情:

从图中我们可以得知:

如果友邦保险的所有保单同时出险,友邦保险可以对所有保单进行理赔4次。

友邦保险这样的偿付能力在国内众多保险公司中具体处于一个什么样地位,学姐已经整理好了偿付能力的排行榜,赶紧来了解一下吧。

2020年最新偿付能力排行,哪家公司最「能」赔?weixin.qq.275.com

二、友邦保险的产品怎么样?

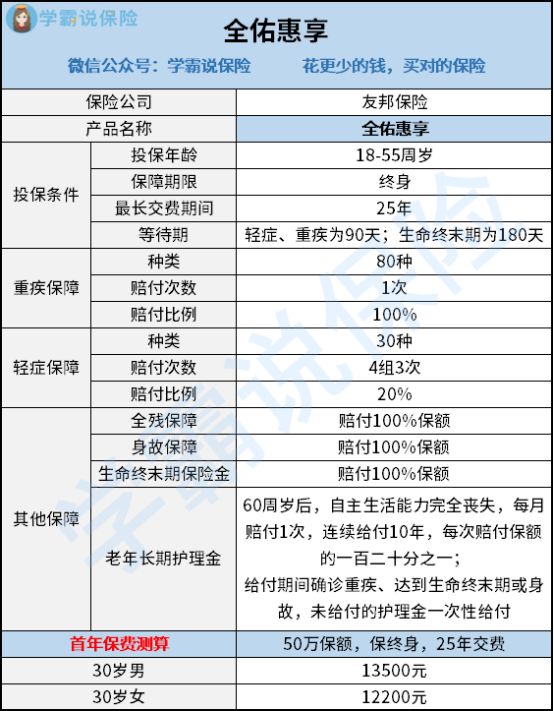

前面看到了友邦保险还是有一定实力的,接下来,将会介绍友邦保险的产品,学姐认为一家保险公司的实力再好,保险产品保障内容不好,那都是假的。学姐挑选了一款友邦保险一款热销的重疾险为代表,一起来看看友邦保险的产品有没有坑吧。

通过上图可得知:

优点:

1、全佑惠享有轻症、重疾、身故、全残保障这些基本保障内容,可以说这些基本保障内容是刚好够用了。

2、友邦保险的全佑惠享有老年长期护理金,在关爱老人的方面还是做得可以的。

缺点:

1、共用保额:

全佑惠享有老年长期护理金、重疾保障、身故保障、全残保障和生命终末期保险金这五项保障内容,保障内容其实挺丰富的,当学姐想夸一下友邦保险的全佑惠享时,直到看到这么一条内容,再无赞美可言。上述提到五项保障内容,仅给付一项,并以一项为限,然后该合同就终止了。详情可以看条款内容:

这不就是摆明了共享保额,跟大家举个例子简单说明一下共享保额好了,家长给了你一百元,当你想独自拿去消费时,家长告诉你,这一百元还有你弟弟妹妹的份,不仅仅是你的。

这一百元好比保险保额,你和你的弟弟妹妹一起共用一百元,就相当于是几项保障内容一起共用保额。所以,全佑惠享的共用保额情况真的让人有点难以接受。

保险的保额是很重要的,这直接关系着你能拿到多少保险公司给你的理赔费,学姐专门整理了保险应该选择多少保额的问题。

保险买多少保额合适?说说里面的门道weixin.qq.275.com

2、缺失中症保障:

市面上很多重疾险都有轻症、中症和重疾保障,一份缺失了中症保障的重疾险不是一份好的重疾险。大家也是因为关注自己身体健康出现问题,担心没太多钱治疗才会去购买保险。中症时期能拿着理赔费去治疗的疾病,没有必要等到演变成重疾时期,才能拿着理赔费用去治疗。

学姐常说,疾病早发现早治疗。现在大多数的人都会定期到医院进行体检,疾病被发现的概率越来早,将疾病扼杀在摇篮里,这样子不好吗?所以轻症、中症和重疾保障,一样也不能少,友邦保险的全佑惠享缺少中症保障真的是太不应该了。

即使市面上的重疾险有千千万,学姐也能从中挑选出最佳的十款重疾险,快点围观起来。

十大值得买的热门重疾险大盘点!weixin.qq.275.com

3、轻症赔付比例低,保障种类少:全佑惠享的保障种类有30种,赔付比例为20%。看到后,真想说这是认真的吗,保障疾病的种类真的少得可以,赔付比例真的是低得离谱。

市面上优秀的重疾险优秀的轻症保障疾病种类起码都有35种以上,如达尔文3号保障的疾病种类有50种,赔付比例为45%,这样子一对比,瞬间感觉全佑惠享太逊色了。

在这里学姐给大家科普一下保险知识点,带大家了解一下轻症疾病数量问题,赶紧学习起来吧。

重疾险的轻症数量是不是越多越好?weixin.qq.275.com

大家看到达尔文3号有点心动,想要了解一下这款重疾险的话,那就赶紧行动起来吧,学姐已经写好这篇文章的测评文了。

达尔文3号:信泰的王炸重疾险weixin.qq.275.com

4、等待期解释复杂:一般保险合同都会直接告诉客户保险的等待期,这个等待期过后,保险合同正式生效。目前重疾险的等待期一般有90天或者180天,等待期越短越好,这样的话就能越早受到保障。

全佑惠享的等待期分为2种情况,第一种是如果被保人达到生命终末期状态,等待期为180天,保险公司不承担责任;第二种情况是被保人确诊轻症、重疾,等待期为90天,保险公司不承担责任。

这么一看,感觉大家对全佑惠享的等待期有点迷,所以消费者一定要小心,当推销人员跟你说这款保险最短的等待期为90天时,你就要小心了,还有一种情况的等待期是180天。

(全佑惠享的等待期条款)

(全佑惠享的等待期条款)

5、保费高:

友邦保险的全佑惠享作为一款单次赔付的重疾险产品,一位30岁的成年男子,选择50万保额,25年交完费用,每一年需要交13500元,这个保费太贵了,对于一个普通家庭来说,有点难以负担。

这样的价格,完全可以买到一款多次赔付的重疾险。既然都说到单次赔付和多次赔付的问题,学姐以往写过重疾险应该选择单次赔付和多次赔付的文章,很重要,建议都要去看。

重大疾病保险多次赔付比单次更划算吗?weixin.qq.275.com

综上所述,友邦保险的实力还是可以的,如果你实在是很喜欢友邦保险的产品,那么,你可以选择购买全佑惠享。如果追求性价比的话,就不推荐购买,完全有更好的选择。

上一篇: 年金险可以买泰康的吗?

下一篇: 前十名保险公司包括什么?