鑫禧宝尊享版的基本介绍

时间:2021-07-15 分类:国寿鑫禧宝年金险尊享版

优质回答

![]() 学霸说保险-诺米

学霸说保险-诺米

我国的老龄化问题非常现实,现在需要我们尽快找到应对的方法。

学姐愿意从大家的角度出发看待问题,有许多年轻人在私信里有咨询过我,我也能够理解大家的感受。有小伙伴前几天要我测一测鑫禧宝年金险,这个可是中国人寿旗下的巨头产品,测评结果今天为大家公布,同时,也趁此机会和大家说说选择年金险都需要注意些什么。

学姐在这里先为大家送点福利,然后在揭晓答案: 《中国人寿都包含哪些产品,哪个产品比较好,哪些套路比较坑》weixin.qq.275.com

《中国人寿都包含哪些产品,哪个产品比较好,哪些套路比较坑》weixin.qq.275.com

言归正传,学姐现在就来扒一扒中国人寿鑫禧宝年金保险都有哪些套路!

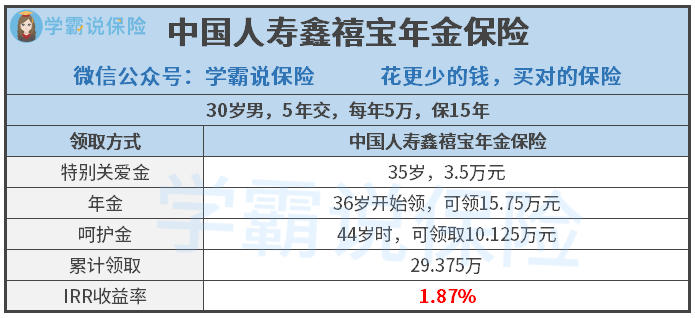

一、中国人寿鑫禧宝年金保险有多少种领钱方式?案例分析!

这款中国人寿鑫禧宝年金保险产品如何,下面有我整理的这张图,大家看看更方便理解:

关于中国人寿鑫禧宝年金险,它的产品形态有哪些,学姐简单介绍一下:

1.投保年龄广

首先,我们可以看到中国人寿鑫禧宝年金险的投保年龄设置得还算广,投保年龄最高可达75周岁。

现在,人们能活到更久了,就算退休年龄提高也一点都不夸张了。年金险“交得越多,领得越多”的特点实实在在存在的,75岁的时候可以领到的财富值最大,要是买的是中国人寿鑫禧宝年金险的话,到那个时候得到的回馈也更多。

但有个特殊的地方,如果买的时候年龄上了75周岁的话,在保障期限的选择上10年是唯一选项。这样会带来,老年人买了之后只能拿到价值很低的保额的情况发生。

比如同是每年投10万,75周岁老人只能投到140400元保额而已,但条件相同的前提下,60周岁老人最高有147900元的保额可投!

可想而知,当保障期满之后,75周岁老人拿到的呵护金是不多的。可以说,中国人寿鑫禧宝年金险设置这么广的投保年龄,这样的规定确定是好的?

年金险说起来确实是很实用,但是坑起人来,那也不是吃素的!所以让自己多学习学习巧妙,避开那些坑:《学会了这个巧妙的办法,可以避免99%的年金险坑》weixin.qq.275.com

2.提供4种年金领取方式

投保中国人寿鑫禧宝年金险,能够领到特别关爱金,年金,呵护金,身故保险金这四种类型的金

但我们需要了解的是,鑫禧宝由于不是保终身的,所以它能否领到身故保险不好说。

这么多的领钱方式,是不是就代表中国人寿鑫禧宝年金的收益率很可观呢?我们来测算一下:

经过学姐的测算,这一款中国人寿鑫禧宝年金保险的回报率属实太低了!只有1.87%。

IRR收益率让我们懂得了这款产品有多大的能力抵御通货膨胀,但中国人寿鑫禧宝年金保险在这方面没有突出的表现。

大家要了解的是,市面上好的年金险保险,IRR收益率都是能2.7%,比方说这款泰康赢悦人生,同时还能提供保障到105周岁!比起来,这款中国人寿鑫禧宝年金保险属实不太好~

字数有限,该款中国人寿鑫禧宝年金保险产品的更多弊端,学姐把它整理在下面这篇专门的测评文章里了,倘若要是伙计们有意愿的话,就请浏览下文把:《收入上每年鑫禧宝都有不少?这个利率却让我害怕…》weixin.qq.275.com

在我们看来中国人寿也是一个大公司的,但是吧鑫禧宝年金保险这款产品显得是不是有点小家子气了。

让大家能够拥有一款好的产品,学姐这里给大家分享一些避坑的妙招!

二、当我们选择一款年金险时,我们应该看什么?

很多人不知道年金险怎么选择,下面这几点需要注意一下:

1.越实用越好

把重点放在回本时间与领取方式上。

回本时间,换句话说就是返还的钱什么时候才能和保费一样。一般情况下,本钱早点拿到,那当然是更好的,谁不希望早回本呢,早回本就代表着钱生钱的能力非常的强大。

保障期同为20年,回本期5年和15年的年金险产品,可能会有有很大差异哦~

2017年,银保监会相关规定指出,“5年之内年金险不能反还的,但5年后还回去的金额是不能超过20%”,因此,我们在选择购买年金险产品时,选择一款5年后就返的是非常重要的。

领取方式很多种还是很不错的。这个我们来举个案例,两种教育金,一个在小学到大学返还的,另一个是除了小学到大学,还有创业、结婚等阶段返还的,那么你会怎么去选择呢?

中国人寿鑫禧宝年金保险即便有很多种领取方法,可是遗憾的是,它的保障时间确实不长。年金险,实际上就是一款活多久领多久的保险,不过如此短的保障期间,领取渠道再各式各样,也避免不了收益低的结局。

追求高收益年金?那真不难!以下这份保单,一定是对你们有用的:《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

2.有万能账户会更好

大多数年险金是会为大家安排一个复利账户的,让不急着用钱的人可以把返还金放进去,继续利滚利。

这个利滚利的利率有多少,需要注意。这么做的原因就是有部分账户是万能账户,把钱放进去过后还得给你减掉一部分保障费,那么这才能算进用于计利息的本金,在乎利率的目的是为了避免出现赚的钱没有保障扣费扣的多。

万能账户都会设有保底利率,就是在收益率方面能够得到保证。但是在介绍时,有些业务员抱着提高成单率的目的,将5%的结算利率说成了1.75%的保底利率。所以朋友们一定不能掉以轻心!

针对万能账户的问题,学姐也做过一些研究,想知道万能账户有多万能的小伙伴,可别错过这趟车呀:《怎么理解万能险,万能险真的有那么好用吗?》weixin.qq.275.com

学姐总结:

保险公司推出的这款中国人寿鑫禧宝年金保险产品的收益率属实让人大跌眼镜。果然还是挑选保障时间长的年金险好,时间越久价值越大。

尽管就是短期产品,但中国人寿鑫福宝年金保险也是挺差劲的 。我在支付宝购买一个小金猪定期年金的收益率都不止这个数!建议大家投它之前,三思三思再三思!

以上就是我对 "鑫禧宝尊享版的基本介绍"的图文回答,望采纳!

上一篇: 患了病毒性肝炎怎样正确挑选医疗险

下一篇: 众安保险惠医保医疗险人工核保会留记录吗