重疾险和医疗险可以一起买吗

时间:2020-07-04 分类:投保指南

楼主所困惑的重大疾病补充医疗险和大额医疗补助,一般来说是指重疾险和百万医疗险,

确实是很多人都傻傻分不清这两者的区别,认为只买其中一个就够了,但真的是这样吗?

今天就好好跟你们唠唠重疾险和百万医疗险的区别>>

| 两者的区别在哪里?

| 重疾险和百万医疗险买哪一个比较好?

一、两者的区别在哪里?1、赔付方式的区别

>>百万医疗险属于事后报销,而重疾险是达到合同规定的理赔标准即可赔付。

| 医疗保险属于定额损失补偿性质

在保险行业的四大准则中有一条叫做“损失补偿原则”,

说的是保险人在保险合同所约定的危险事故发生之后,对其所遭受的实际损失或损害,可以获得充分的补偿。

通俗的说就是,医疗险必须以合理且必要的医疗费用发生为前提,赔付金额不会超过治疗费用。

比如你花了1万元,报销最多不会超过1万。

而且医疗险是需要客户自己先掏钱看病,然后再拿着一定的资料以及发票去保险公司申请理赔报销。

| 重大疾病保险属于定额给付性质

重疾险则是只要达到合同规定的理赔条件(或确诊、或达到了疾病的某种状态、或实施某些治疗手段等等),

保险公司就会按照合同规定的保障金额一次性给客户赔付保险金了。

对于客户来说,这笔理赔金用来做治疗费,还是康复费、营养费,都是客户自己说的算了。

跟医疗险不同的是,重疾理赔金可能多于治疗的费用。

重疾险的理赔金也相对避免了客户万一资金不足,耽误病情治疗的事情发生。

说到理赔大家就会有点疑惑了,在理赔方面他们会有冲突吗?这个问题我之前也详细回答过,可参考>>

重疾险、医疗险理赔的时候会冲突吗?weixin.qq.275.com

重疾险、医疗险理赔的时候会冲突吗?weixin.qq.275.com

2、用途的区别

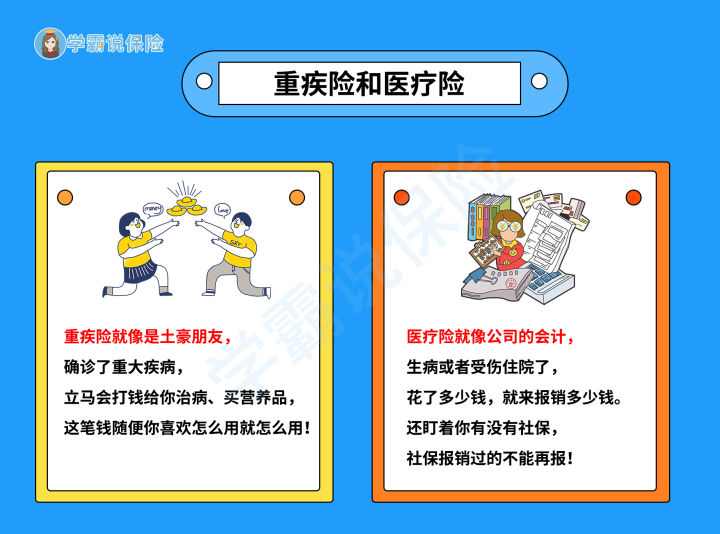

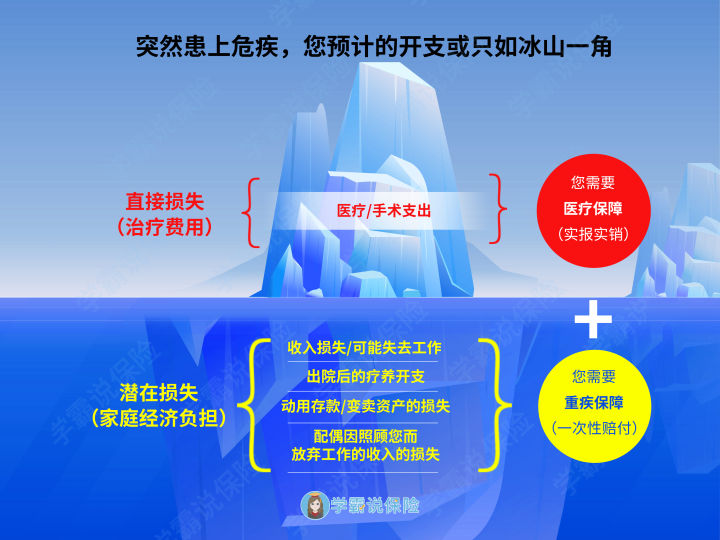

基于上述特点,虽然医疗险和重疾险都是针对疾病的保险,但二者的用途却大不相同,给你们看一张图就明白了>>

>>医疗险用于补偿大额医疗费用支出

简单解释是,治病花费医疗费用后,将医疗费单据和相关证明材料提交给保险公司,

保险公司在保障范围内赔付报销的一种保险,很大程度上能够减小经济负担,

所以直接给你们这里整理了一些优秀的百万医疗险,可参考>>

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

>>重疾险用于弥补因大病无法工作的经济损失

人一旦罹患大病,一般需要康复几年。这段时间是没法工作的,收入会中断。

同时还有康复期的营养品、疗养等花费。这些都是医疗费之外的损失,医疗险是无法解决的,需要重疾险补偿。

因此,重疾险的保额需要根据自己的收入来配置,一般建议保额为3-5倍年收入。

这里直接给你们整理了一份性价比高又值得买的重疾险榜单,直接戳>>

十大值得买的热门重疾险大盘点!weixin.qq.275.com

3、保障期限的区别

重疾险的保障期间选择范围大,有定期和终身可选。

约定好了保障期限,这期间内都可获得保障。

医疗险的保障期间一般都是一年期的,因此续保很重要,

因为医疗险是先支出,后报销,最大的风险就是续保存在不确定性。如果第二年公司不承保,那么保障就中断了。

最重要的是一旦出险,这时候再投保其他健康险也很可能被拒保,

所以建议大家选医疗险的时候可以选一下续保条件好的医疗险,这里就直接给你们整理了一些续保条件好的医疗险,需要可戳>>

十大续保条件好的百万医疗险排名新鲜出炉!weixin.qq.275.com

重疾险只管大病,保费很高;

医疗险所有疾病都管,保费低但要发票来报销!

其实,说到底,重疾险和医疗险并不冲突,相反是相互补充,相互依存的,

不是有了重疾险,就不能购买医疗险。

如果不幸得了重大疾病,比如癌症,重疾险可以立即赔付,用于大病的治疗或其他方面,这个钱就完全属于自己,

而用于癌症治疗的费用可在医保报销后再进行医疗险报销,两者完全是相互补充的。

所以如果经济条件可以,建议重疾险和医疗险最好搭配一起买!给自己和家人构建起一道坚实的壁垒和保障。

如果经济条件有限的情况下,先购买重疾险,等手头宽裕了再补充医疗保险。

这里就直接整理了一些高性价比又便宜的重疾险,需要可参考>>

十大便宜好价的重疾险大盘点!weixin.qq.275.com

上一篇: 保险中的两全是什么意思?

下一篇: 工银安盛的鑫如意六号值不值得买?