30岁女性买终生重疾险怎么买?

时间:2020-08-10 分类:投保指南

30岁正是购买终生重疾的黄金年华,但劝你认真考虑下你想买的太平福禄康瑞,2020年了,大清都亡了姐姐,产品已经停售,上一位买太平福禄康瑞的,现在估计开始领养老金了。

说太多次了,点链接自己看吧,懒得再码一遍了,产品好不好,对比看看你就知道了,

网上都说「福禄康瑞」不好?是真的吗?weixin.qq.275.com

网上都说「福禄康瑞」不好?是真的吗?weixin.qq.275.com

亲亲,这边就不为您详细解释福禄康瑞了,带你来看看阳间人买的保险吧。

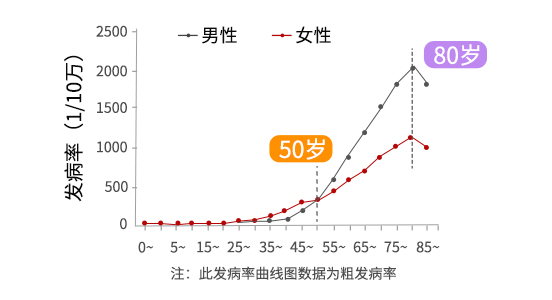

首先从需求入手,题主是想要终生重疾。这里想说女性购买终身重疾相比男性来说,优势是非常大的:一是女性50岁后的发病率比男性低,另外是平均寿命比男性长。

所以下面我就来说说几款可以保终身的热门重疾险,如果你赶时间,可以直接看这个链接,我们从女性特色保障内容、市场占比、消费者喜好度、理赔便捷度等方面进行了测评对比,干货对比表一网打尽:

女性值得买的十大重疾险盘点!weixin.qq.275.com

本文重点

1、买前做足功课:产品挑选注意事项

2、各大热门产品分析对比

一、买前做足功课:产品挑选注意事项如果不知道购买时需要注意什么,也不知道自己的具体需求是什么,那我直接分析产品就等于对牛弹琴。

所以先来看看购买重疾险要注意哪些吧。

1、疾病数量不是越多越好银保监会规定了的25种重大疾病,占到了所有重疾险理赔的 95% 以上,各大公司的条款一模一样。

所以保100种疾病和保200种疾病,都是为了填补另外5%的空缺,疾病数并不是判断产品好坏的标准。

2、高发中轻症越多越好各类包含轻中症保障的产品中,一定要有重症所对应的疾病,毕竟疾病是越早治疗越好,如果拖到重症再治疗,治愈率也会随之降低,花销也会大很多,所以设置了多种轻中症保障疾病,这样对你也好,对保险公司也好。

3、赔付比例一定要高目前重症的赔付比例一般都是100%基本保额,由于市场竞争激烈,有些产品最高赔付比例能达到180%,可以优先考虑能额外赔付的产品,而轻症的赔付比例一般为30%起步,中症为50%起步,低于这些的,基本可以不用考虑,已经落后了。

4、注意重疾分组是否合理如果选择了多次赔付的产品,要注意它的疾病分组是否合理,如果分成A\B\C\D\E五组,每次只能赔付不同组别的,本次赔付了A组内的病种,下次只能赔付B\C\D\E组内的,所以一定要小心。占据重疾出险率60%以上的癌症,应单独一组,这样在无形中提高了我们的理赔门槛。

基于以上几点,我们已归纳出如今热卖的136款重疾险产品,分别从市场认知度、条款友好度、性价比、理赔便捷度四大维度,对他们进行测评对比,找到他们的差别和优缺点,花了三个月时间,做出了这份对比表:

全国热门的136款重疾险对比表weixin.qq.275.com

根据当前热门的重疾险产品,结合女性身体特色,我们挑选了3款包含女性高发疾病(例:乳腺癌、宫颈癌等)保障的产品,分别是达尔文3号、超级玛丽3号max、横琴人寿优惠宝

单单这样说你可能会有点懵逼,我直接上图给你对比吧。

这三款产品都有各自的优缺点,下面来说说

1、基础保障样样全重症额外赔

轻中症赔付比例高

轻中症保障数量高

能保终身及身故

选择灵活

这些在第一点都讲到了,就不再重复,满足这些要求就是好产品了,剩余的都是在这个基础上附加的额外保障。

2、重中轻症保障差异重症赔付方面,三者都非常高,优惠宝有高达160%的保额赔付,而超级玛丽和达尔文比优惠宝还高,都是额外赔付80%。

中轻症赔付方面,三者比例都远超同行,而超级玛丽格外提出60岁前,中、轻症赔付更多保额,轻症多赔10%,中症多赔15%,是超级玛丽最大的特色,这就是市场竞争下,更人性化的设置。

重疾险核心的作用是治病以及弥补停工的收入损失。60岁之前,是我们赚取收入的时间,是家庭的高压期,孩子长大,父母渐老,身上的负担一点都不小。

但这同时也是健康的下滑期,随着年龄增长,我们患大病的风险一定是在增高的。在这样的矛盾下,你就能明白额外的赔付有多实用,多重要了。

还有部分消费者,由于房贷的压力,既需要较高的保额,但预算又十分有限,这些额外的赔付,直接提高了保障杠杆,还完美契合了还贷年限。

3、特色保障其中优惠宝基本上只有基础保障,价格也相对便宜实惠。

超级玛丽max3.0附加了早癌二次赔,早癌即原位癌,治愈率非常高,同时在早期预防方面,超级玛丽的操作也非常人性,中轻症的理赔方面,增加了60岁前首次患中症可额外理赔15%,首次患轻症可额外理赔10%。这种轻中症额外赔的创新操作,也是非常有特色。

而达尔文3号的特色保障是针对心脑血管类疾病有了更多的保障:

针对高发中症的中度脑中风,2次赔付保额60%;

针对原位癌、不典型心肌梗塞、微创冠状动脉搭桥术/介入术的轻症,2次赔付保额45%

设置它的原因是因为我国是全球中风发病风险最高的地方,5年发病率甚至超过了50%。

所以说中度脑中风、不典型心肌梗塞、微创冠状动脉搭桥术/介入术的二次赔付,是很实用的。

不过价格相对优惠宝和超级玛丽max3.0贵了一些。

4、癌症二次赔三款产品都附加了癌症二次赔这个选择,优惠宝针对首次非癌180天后的癌症确诊以及首次患癌后3年的癌症二次确诊都赔付120%,而超级玛丽3.0max和达尔文三号在同等条件下是赔付150%。

如今的疾病逐渐年轻化,但人均寿命却在不断变长,这说明现在的医疗技术是在不断的进步的,一些早发现的原位癌,治愈率非常高,所以有些人,甚至拥有了患两次癌症的可能,希望以后,癌症可以像感冒发烧一样容易治愈吧,世界就能少很多痛苦。

不过现在,该保障的还是得保障,这才能迎来人类战胜癌症那一天(狗头保命),而且现在在女性疾病中,乳腺癌和宫颈癌都是女性中特别高发的疾病,所以这个癌症二次赔,对女性来说,意义非常重大。

综上,三款产品都非常优秀:

如果预算有限,可以选择价格实惠并且基础保障非常全面的优惠宝

如果想要完美填补风险缺口,在心脑血管方面有更多的保障,无疑是达尔文3号莫属;

但如果你非常需要60岁前,多一些额外保障,早一些治疗,多一点赔付,那就是超级玛丽三号啦。

当然还有很多别的产品啦,如果这三款不能满足你,我们还分析了市场上热卖的136款产品的优缺点,来看看对比表把:

全国热门的136款重疾险对比表weixin.qq.275.com