北京人寿京富万家B款的弊端

时间:2021-01-17 分类:2021北京人寿京富万家B款两全保险

优质回答

![]() 学霸说保险-晶晶

学霸说保险-晶晶

刚刚踏进2021年,京富万家B款两全险就被北京人寿公司上线了!这款产品到底会有怎么样的表现呢?学姐经过一番研究,终于发现了这些细节!

还不清楚什么是两全险的小伙伴,赶紧来看看这篇: 《花大价钱买的两全险真的超值吗?》weixin.qq.275.com

《花大价钱买的两全险真的超值吗?》weixin.qq.275.com

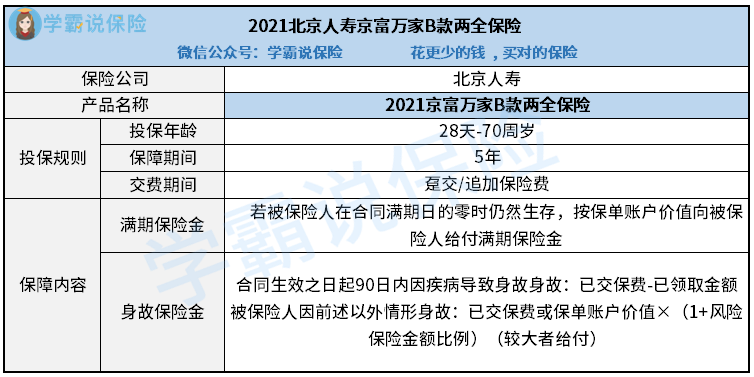

这款京富万家2021到底有什么优缺点?各位小伙伴可以先看看这份表格:

优点:

1、京富万家2021的投保年龄范围较大

目前一般的年金险、寿险的投保范围都在60周岁左右,但是京富万家2021投保的年龄限制在70周岁,能投保人群的范围扩展了不少,能满足更多的人。

2、京富万家2021的最低保证利率为3%

现在的年金险、两全险等产品的保底利率最高是3%,京富万家2021的保证利率同样也是3%,可以做到这点证明产品还是蛮优秀的,能够让投保人的最低收益得到保障。

缺点:

京富万家2021真实利率不理想

作为2021年新上线的全新产品,京富万家2021的实际收益其实只有这个数!京富万家2021收益的计算结果学姐都整理在这篇了:《京富万家2021的这个缺陷,99%的人都不知道!》weixin.qq.275.com

总的来说,京富万家2021有一些比较突出的地方,有需求的朋友可以认真考虑一下。但要记住的是,在投保两全险前,一定是已经拥有了“重疾险、医疗险、寿险和意外险”的保障!

如何做到买保险不被坑?这篇文章能帮到你:《连保险种类都分不清!难怪你被坑!》weixin.qq.275.com

以上就是我对 "北京人寿京富万家B款的弊端"的图文回答,望采纳!

上一篇: 三峡人寿钢铁战士2号重疾险保费测算