好医保第一次满一万报了,第二次不满一万还给报销吗?

时间:2020-06-07 分类:好医保

优质回答

![]() 学霸说保险-耀云

学霸说保险-耀云

学霸说保险,专注保险产品测评!在买好医保的医疗险之前,这份对比表你一定要看: 好医保与最新的热门医疗险对比表weixin.qq.275.com

好医保与最新的热门医疗险对比表weixin.qq.275.com

好医保是一个系列的产品,是在支付宝平台上售卖的,里面包含了好医保·长期医疗、好医保·住院医疗、好医保·重疾险等等。其中最畅销的是好医保·长期医疗险,不过还是有很多人都不怎么了解它。

下面就给大家解决一下这款保险问得比较多的问题。如果你想知道这款产品的全面分析,你可以点击原文查看:好医保·长期医疗险的这些问题你都知道吗weixin.qq.275.com

一、好医保·长期医疗和好医保·住院医疗是一样的吗?

这两个经常被人弄混。虽然两者都是百万医疗险,但他们的承保公司是不一样的,保障内容、保额、条款等都是有所区别的。

好医保·长期医疗由中国人保承保,一共有400万的总保险金,一般疾病及意外医疗保险金为200万,保证续保6年。在免赔上,重疾是0元免赔,一般医疗的免赔额是1万,但是可以6年内共享。

而好医保·住院医疗是由众安保险承保,总保险金600万,一般疾病及意外医疗保险金为300万,续保问题并没有保证。在免赔上,重疾是0元免赔,一般医疗的免赔额是1万。

你要买哪个就看你自己了,是想要保额高还是可以保证续保。有钱,想买两个也可以,不冲突。

二、好医保·长期医疗是只要住院就可以报销吗?

好医保·长期医疗险和好医保·住院医疗险都是报销型的保险。但并不是一住院就可以报销,报销的是你超过免赔额的部分。好医保·住院医疗免赔是一万,而好医保·长期医疗的免赔额是可以6年累计免赔1万的。

这一点是很重要的,许多医疗险在这一点上的要求很呆板,规定了免赔额是1万,就得是1万,差1元都不可以赔,相比较来说,好医保长期医疗就会友善得多,客户能够提供理赔的概率。

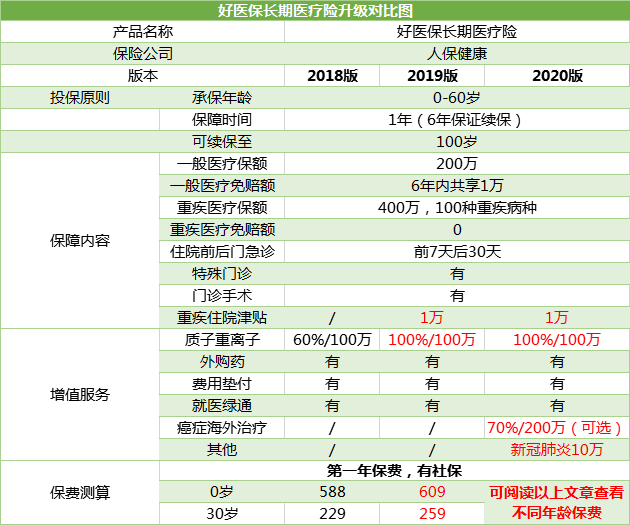

三、好医保·长期医疗险怎么样呢?升级后和以前有什么不同?

好医保·长期医疗险这款保险怎么样,在升级为2020版后和以前有什么区别。下面我们结合图片来说明一下这款保险到底值不值得你购买?

直接上结论:

这款保险最大的亮点就是它的续保问题:6年保证续保,续保无需审核,身体变差或理赔过都能续保。

而好医保新版与原版的区别,主要有这两点:

①新增了可选责任癌症海外治疗,最高可以报销200万治疗费用,按70%比例报销;

②增加了新冠肺炎责任,确诊危重型一次性赔付10万。

好医保长期医疗2020版保障内容升级后,相比于其它医疗险还是有一定的优势的,但是健康告知项目更加规范明确,也变得更加严格了。如果是身体有些小毛病的,建议多对比几款产品,选择健康告知宽松的产品进行投保。

这里整理了一些健康告知比较宽松的百万医疗保险,有需要的可以看看: 超值!十款性价比超高的百万医疗险weixin.qq.275.com

以上就是我对 "好医保第一次满一万报了,第二次不满一万还给报销吗?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:好医保第一次满一万报了,第二次不满一万还给报销吗?

![]() YamaHime

YamaHime

![]() 火神

火神

![]() 爱笑鬼

爱笑鬼

![]() 王爷

王爷

![]() 思嘉

思嘉

![]() 倚月

倚月

![]() LIÑÐÀ .♪

LIÑÐÀ .♪

![]() nini

nini

![]() 酷客

酷客

![]() 张俊宾

张俊宾