长城人寿金彩一生养老金投保

时间:2021-01-12 分类:长城人寿金彩一生养老年金险

优质回答

![]() 学霸说保险-新一

学霸说保险-新一

2019年,银保监会降低了年金险的预定利率上限,预定利率为4.025%的年金险长城金彩一生就吸引了不少人。

许多人抓住机会赶上了末班车,在没有正式测评长城金彩一生年金险之前,还不是非常理解年金险的运行的朋友,先了解一下补补课: 《读懂这几个关键知识点,年金险99%的坑都能避开》weixin.qq.275.com

《读懂这几个关键知识点,年金险99%的坑都能避开》weixin.qq.275.com

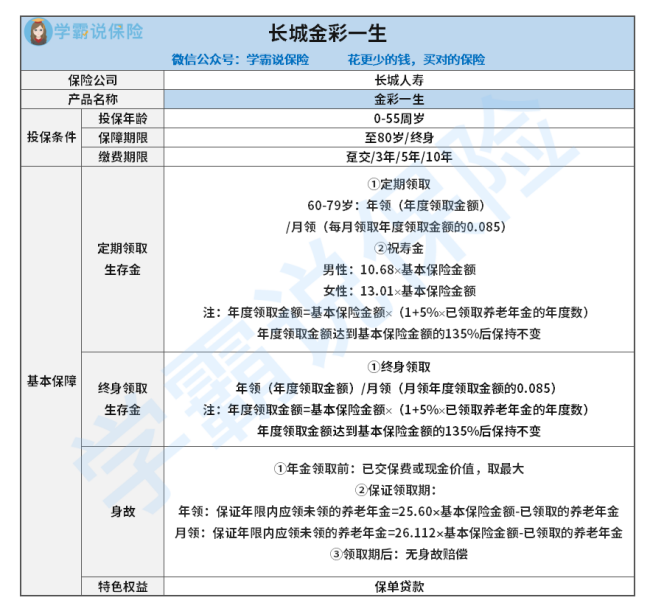

长城金彩一生年金险保障内容整理如下:

长城金彩一生预定利率和实际收益不是一回事,大家有时间可以看看我盘点的这些,实际收益和持有时间、领取方式等都有关:《十大年金险排行 ▏盘点值得买的年金险,千万别错过了!》weixin.qq.275.com

接下来咱们就来看看保障内容有哪些:

1.年金领取

长城金彩一生是一款非常典型的传统型年金险,什么时候领取,以什么方式领取都是已经规定好了的。

长城金彩一生有两种方式(年领/月领)自由选择领取年金。选择保至80岁的在期满时领取一笔祝寿金,选择保障到终身的能一直领取到终身。

2.身故保障

长城金彩一生在缴费期内身故是没有什么杠杆的,在保障方面的作用是几乎约等于零。保证领取期20年结束后,身故就没有赔付了。

3.收益

年金险是提前锁定这接下来长期的利率,长城金彩一生年金领取是前后期有变化,领取前期每年在递增领取,收益比较可观。但只要度过这段递增期,一下子就觉得收益还是一般。

长城金彩一生的预定利率并不能说明在具体的实际中它的收益就高,最好还是按照公式等来详细计算一下才能有个结论:《长城人寿金彩一生年金收益是认真的吗?我劝你多考虑考虑》weixin.qq.275.com

4.流动性

长城金彩一生最早能领取年金的时候是60岁这年,且不能加保也无法减保取现, 灵活性差领取迟, 就这么一看,确实谈不上流动性好。

以上就是我对 "长城人寿金彩一生养老金投保"的图文回答,望采纳!

上一篇: 横琴人寿的大湾区保险那有

下一篇: 平安健康微医保终身防癌医疗险怎么样,的坑