我想问下现在22岁男买什么保险好?

时间:2020-06-22 分类:22岁买保险

优质回答

![]() 学霸说保险-永诚

学霸说保险-永诚

学霸说保险,专注保险产品测评! 22岁基本没有存到多少钱,治个小病都觉得费钱,遇到治疗费用昂贵的重疾,顿时就会手足无措,为了解决这个难题,我做了值得年轻人购买的重疾险对比表: 《专为22岁设计!全国热门的136款重疾险对比表》weixin.qq.275.com

《专为22岁设计!全国热门的136款重疾险对比表》weixin.qq.275.com

保险产品众多,不需要为了一家公司,放弃万千好的产品。如今年轻人的压力越来越大,开始打算自己的未来,保险意识不断提高,但是鉴别能力还是较差,保险的信息又繁杂,要挑到适合自己的保险不容易,我就认真准备了一份 22岁购买保险方法解析。

年轻人主要面临这些问题:

(1) 工作时间很短,平时不爱存钱,花钱又不够节制,这时候的经济基础相对薄弱。

(2) 工作较忙且生活节奏快,很多问题要面对,压力很大,像血管疾病、高血压、中风、癌症、急性心梗等重大疾病非常高发。

可以发现这个年龄购买保险预算较少但是保障需求较多,可以配置意外险+重疾险+百万医疗险。

1.重疾险

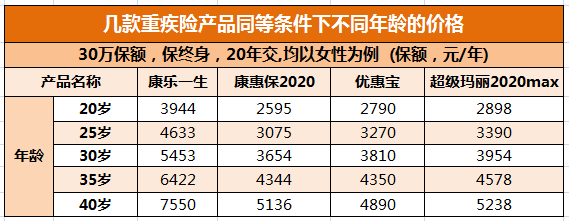

世卫组织的数据显示:中国75%的人都处亚健康状态,年轻人患某些重大疾病的几率比老年人要高,重大疾病逐渐高发在年轻人这个年龄。重疾险保障重大疾病、中/轻症疾病,治疗重大疾病的昂贵费用年轻人大多数付不起,还是很有必要买一份重疾险的。价格方面先看这个图:

可以发现,年龄越小买重疾险越便宜,随着年龄增长,一旦患了某些疾病,很有可能核保不通过,重疾险越早买越好。

这里有一份榜单可以参考:《专为22岁设计!2020年十大值得买的重疾险大盘点!》weixin.qq.275.com

2.意外险

只需要100块左右就能买到一份几十万保额的意外险,保障意外伤残和身故,比较适合年轻人购买,最基础的保障可以选一份意外险,对于年轻人来说,最好是有附加猝死保障的。

3.百万医疗险

百万医疗险主要是报销生病住院,很多优秀医疗险还附带了就医绿色通道,能提供质子重离子治疗。几百块一年,就能有几百万的报销额度,预算不高也不用怕。

但是也不能乱买,毕竟产品太多质量参差不齐,可以参考:《专为22岁设计!2020年十大值得买的百万医疗险大盘点!》weixin.qq.275.com

以上就是我对 "我想问下现在22岁男买什么保险好?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:我想问下现在22岁男买什么保险好?

![]() 婷

婷

大人,万能理财型+还本型医保卡比较适合你和你爱人,为什么要这么说那

第一,你年轻,身体发生疾病特别是重大疾病的几率比较小,所以建议你买一个万能理财型(比如平安万能金卡账户),可以这样设计,把人身保障设成8-10万,重大疾病第二年调到3万,这样账户里面的钱因为保障成本低所以达到理财效果,享受复利计息;等我们40以后再把人身保障调到12-15万,重大疾病调到10W(因为40以后是多事之秋),另外建议你缴费至少15年,这样到60岁退休会有一笔充足的养老金,而且重疾保障10万也够应付重大疾病发生风险了

第二,因为你已经有了社保,所以建议你买加一个还本型医保卡(又叫鑫祥),附带附加险意外伤害,意外伤害医疗,住院医疗,住院日额

1)因为社保管病不管伤,所以要加两个意外。意外医疗是管我们重大意外伤害致残的,按伤残比例报销的;意外伤害医疗是管我们磕磕碰碰的,猫挠了,狗咬了都管,报销直接门诊票子就行,保额如果是1万的话100以上10000一下100%赔付,一年不计次数。

2)商业保险的住院医疗是社保的补充型,社保先报,剩下的商业保险100%报,一年不计次数,只要两次相隔30天就可以,拿医院的票子就可以报

3)住院日额是1份一天给10元,前3天免陪,3天后最多到180天,每天都有,只要住院

孩子,现在买教育金划算,为什么要这样说那,因为孩子小,相应的保障成本就非常的低,你的钱在里面可以充分享受高利息理财效果,等孩子上高中,大学,创业,婚嫁再把它取出来,剩下来的钱可以给孩子当做应急现金和养老金

建议可以买平安909理财产品,也叫富贵(不知道您当地是否停售了)建议缴费期5年,保本金+固定返还+每年分红+应急现金

还有就是平安世纪赢家也可以选择,建议缴费期10年-15年

高利息,带人生和重疾保障,保单价值里面的钱可以随时取(建议前5年不要动)

总之,大约每年缴费是

6000+1200左右(您),6000+1200左右(您爱人),富贵20000(孩子)

共计36000左右

或者6000+1200左右(您),6000+1200左右(您爱人),世纪赢家12000(孩子)共计24400左右

基本占您家庭收入的20%-30%

剩下的钱,建议您拿出一部分储蓄,建议1W左右,作为应急现金

再剩下的钱,我觉得不管是买基金,定投,股票,房子作为投资都没有错

至于基金,不算太懂不好评说哪个基金更好

![]() 卉

卉

个人买养老保险需要到户口所在地社保局申请,其手续包括:本人身份证,近期免冠一寸照片备两张,保费,申请书等即可。且只能办理养老,医疗保险两种。交纳多少是根据当地去年社平工资进行计算的,且每年都不是一样的。

另外也规定了最低档和最高档,最低档的交纳不得低于社平职工月平均工资的60%,最高档为职工月平均工资的300%。一般以最低档居多。

养老保险最低交纳年限为180个月即15年,医疗保险至少需要交纳25/30年,达到退休年龄就可以申请享受养老金待遇和医疗报销。

![]() 大漠孤烟

大漠孤烟

商业保险谨慎买,自己看看保险合同去一堆免责条款和苛刻赔付条件,不是您出事或得病就赔付给你的,钱还不少

把社保养老和医保都买了再有钱再考虑商业保险,商业养老是不用买了你买社保中养老保险就行,商业养老缴费太多你后面如经济不好交不上损失太大。最多有钱考虑上商业重大疾病保险,自己百度各知名保险公司上面都有介绍和下载合同看看

![]() ༆꧁蕾蕾꧂ッ

༆꧁蕾蕾꧂ッ

商业健康医疗保险,主要可以分为意外医疗与疾病医疗等类型,购买适合个人的商业健康医疗保险,是需要根据个人情况量身定制的。

建议首先考虑在户籍所在地办理新农村医疗保险或者是城镇居民医疗保险或者职工医疗保险。然后,可以考虑选择适当的商业医疗保险作为补充。

在此,建议您可以结合自身的实际年龄、身体健康等情况,向保险公司专业的保险人士咨询,另外您还可以到一些专业的网络保险平台(http://www.hzins.com/product/health/)进行对比选择,从而选择最适合自己的保险产品。

方便您详细的了解哪些健康保险,更合适您的保障需求,您不妨可以看看:家庭健康医疗保险如何规划好?http://jingyan.baidu.com/article/e75057f2b42fb8ebc91a89b4.html

![]() roro

roro

![]() 回头

回头

![]() 袁鹏涛

袁鹏涛

![]() 果果

果果

![]() 娜娜

娜娜

![]() 小麦

小麦

上一篇: 10岁孩子买什么保险好 长期