平安安心无忧返还型重疾险利弊

时间:2021-04-01 分类:平安安心无忧返还型重疾险

优质回答

![]() 学霸说保险-可唯

学霸说保险-可唯

平安人寿最近新推出了一款返还重疾险,由平安安心无忧两全险为主险,附加平安安心无忧重疾险,内容貌似还挺全面。那么平安人寿的这款安心无忧重疾险的保障内容究竟如何呢?返还保费是真的吗?马上给大家详细分析一下。

要是想更为全面地了解平安安心无忧返还型重疾险可以看这篇测评哦: 《平安安心无忧返还真的划算吗?一文告诉你真相!》weixin.qq.275.com

《平安安心无忧返还真的划算吗?一文告诉你真相!》weixin.qq.275.com

一、平安安心无忧返还型重疾险的基本情况

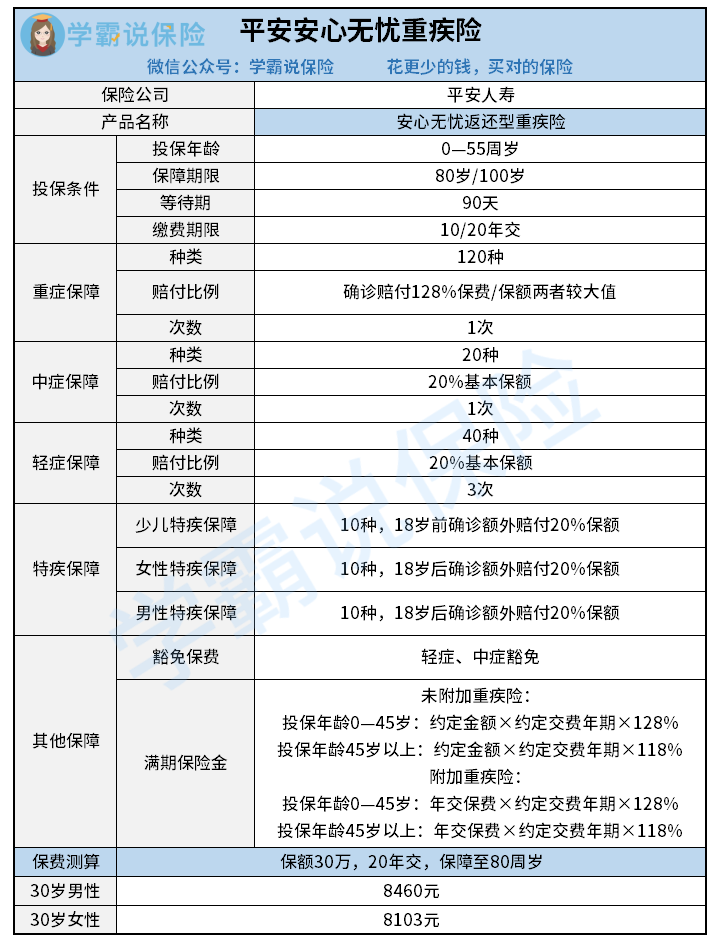

我们先来看看安心无忧返还型重疾险的产品基本信息图:

1.投保规则

安心无忧重疾险的承保年龄范围为0~55周岁,局限性相对较大;

保险期间可选到80岁或者100岁,可以分10年或20年缴费,选择不算多;

等待期只有90天,设置比较合适。

2.疾病保障

安心无忧保障120种重疾,赔付1次,赔付金是保额或者保费的128%,其中取更大金额者,赔付比例不算很理想;

中症保障含有20种中症,也只赔付1次,赔付20%的基本保额,赔付力度比较令人失望;

轻症保障则有40种,共赔付3次,赔付20%的基本保额,与其他的重疾险的轻症赔付水平相差并不太多;

安心无忧还特地添加了特疾保障,有少儿特疾的保障,在18岁前确诊的话,能有20%的额外赔付;还有分别面向男性和女性的成年人特疾保障,只要是18岁之后确诊,就会有20%额外保额赔付。

3.其他保障

安心无忧重疾险还带有保费豁免保障,后期的保费可以豁免,一旦确诊轻症、中症;

安心无忧作为两全险,“满期保险金”为其中一项保障内容,保险金额的多少分为以下这两种情况:

假如在只有主险的情况下,没有附加安心无忧重疾险的话,满期保险金其实就是用约定的金额乘以缴费期限,得出来的数值也就是基本保额,若投保时被保险人的年龄为0-45周岁(包含45周岁),那么将会给付基本保额的128%;如果被保人已经45岁以上了,则给付118%基本保额;

如果附加了可选保障——安心无忧重疾险,保险公司会将“主险和附加险年缴保费之和”乘以“缴费期间”当做保险金,赔偿给被保人,如果在45岁或者之前就已经投保,则可以返还128%基本保额;如果是45岁之后才投保,就只能返还118%保额,设置比较正常。

平安安心无忧重疾险的保障内容全面吗?《全国136款重疾险大全》weixin.qq.275.com

二、平安安心无忧返还型重疾险的优缺点分析

1.平安安心无忧返还型重疾险的优点

(1)满期可返还

安心无忧主险是两全险,假如保险期间没有发生出险状况且期满仍然生存,就可以从118%保额或者128%已交保费中选择,某种程度上抵挡通货膨胀影响。

(2)特疾获得额外赔付

虽然重疾险是另外附加的,不过在疾病保障上没有减少,不但是重疾、中症和轻症都包括,还对少儿特疾、男性特疾、女性特疾设置不同的免赔额,加强了安心无忧返还重疾险的保障。

重疾险的注意事项还有很多,除了有这些优势,还要了解这些:详情请看:《好的重疾险原来长这样!你真的弄明白了吗》weixin.qq.275.com

2.平安安心无忧返还重疾险的缺点

(1)缴费期限灵活度低

除了10年、20年交,不可以再有其他选择而很多同类产品最多可以分30年缴费,对于很多人来说,缴费压力比较大。

还是不喜欢平安安心无忧返还型重疾险这款产品?那不妨就来看看新定义下的重疾险吧:《关于十大值得买的重疾险,排行情况都在这!》weixin.qq.275.com

总得来说,平安安心无忧返还重疾险的各类保障都比较到位,其重疾赔付对老年人来说还是比较有利的,以防他们投保时出现保费倒挂。如果手头的资金充足、十分青睐返还型重疾险,又希望拥有的保障齐全的话,那就完全可以选择安心无忧返还型重疾险。

以上就是我对 "平安安心无忧返还型重疾险利弊"的图文回答,望采纳!

上一篇: 平安少儿鑫福星重疾险坑是什么

下一篇: 华夏人寿常青藤全能版重疾险智能核保是什么