健康保青春多倍版重疾险怎样买

时间:2021-07-13 分类:昆仑健康健康保青春多倍版

优质回答

![]() 学霸说保险-艾凡

学霸说保险-艾凡

朋友们应该都晓得倪萍这个主持人吧!

倪萍是央视的一姐,台上光鲜,但是台下却饱受煎熬,在她分娩后的4个月,身陷一种十分难见到的疾病,倘若治疗没有效果,孩子就会逐渐失去视力。

这件事也解释了学姐为什么过去要反复告诉你们,孩子距离出生满28天后,千万要配置好重疾险。

昆仑健康是国内首批专业健康保险公司之一,上新了一款把目标群体放在少儿和青年身上的重疾险产品——健康保青春多倍版。

那这款产品推荐入手吗?不妨继续往下阅读!

开始之前,学姐一定要告诉大家关于重疾险的这些小秘密: 《重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑》weixin.qq.275.com

《重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑》weixin.qq.275.com

一、健康保青春多倍版的优缺点分析!

话不多说,先来看健康保青春多倍版的产品图:

看着这个丰富的产品图,学姐的心已经按耐不住了,我们一起来了解一下健康保青春多倍版吧!

>>优点

1、中症赔付比例高

健康保青春多倍版提供了25种中症疾病保障,如果60岁之前不幸被确诊为中症疾病的话,那么被保人可以获得赔付,并且赔付比例为90%基本保额。

和市面上只赔付60%基本保额的中症同类型产品来说,健康保青春多倍版的中症赔付比例还是挺优秀的!

而健康保青春多倍版的中症最高也就赔付90%,这明明能看的出来,相差的就是30%基本保额。

就假设我们投保30万保额,最终的赔付相差9万元,这对于普通家庭来说,算是一笔数额不小的巨款了!

2、重疾保障分析

健康保青春多倍版可以保100种重大疾病,在60周岁之前确诊了重疾,并且是符合理赔标准的情况下,是可以得到160%的基本保额赔付的。

不过可别怪学姐没有提醒大家哦,现在是市面上不少重疾险的重疾额外赔付已经高达80%,赔付100%保额的,其实也可以见到的!

关于重疾险的额外赔付,可以关注凡尔赛1号,保额已经达到了80%:《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》weixin.qq.275.com

>>缺陷

1、等待期长

我们都清楚,而今市面上比较出色的重疾险都只设置了90天的等待期,这个水平,综合看来也算是最优的了。

但是健康保青春多倍版设置了180天的等待期,两者相对照,健康保青春多倍版等待期时间竟然是它们的一倍!

在等待期内确诊重疾,保险公司是有权利不给予赔付的。

不得不说,健康保青春多倍版设置的等待期时间太长了,跟优秀的重疾险相比,简直差太多了!

等待期出险保险公司就有权不予理赔?下面这篇文章就有具体解析:《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》weixin.qq.275.com

2、缺少高发癌症额外赔付保障责任

健康保青春多倍版的癌症保障是针对癌症治疗提供的津贴保障。

想要得到重度恶性肿瘤保险金医疗津贴的条件就是必须要首次确诊满365天后,赔付40%基本保额,最多赔3次。

细心的朋友就能发现,健康保青春多倍版高发的癌症不但针对癌症治疗提供的津贴保障而且这项保障责任不是确诊癌症后的额外给付。

再根据国家卫生部的数据统计显示,在2020年中国新发癌症总共457万人,占了全球23.7%的比例,要知道世界上其他国家的人口都没有中国多,比起其他国家,我国的新发癌症人口数要多太多了。

显而易见的是,癌症二次赔付这项重要保障健康保青春多倍版是没有的,学姐也觉得很离谱!

除了这个,学姐费了好大的功夫发现了健康保青春多倍版的一个缺陷,你注意到了吗?

二、健康保青春多倍版值得买吗?

如果要列举健康保青春多倍版存在的最无法忍受的弊端,轻症还存在着人们不知道的分组!

从健康保青春多倍版的产品图中能够知晓,在60岁之前确诊轻症疾病,可赔付45%基本保额,这一点其实是很优秀的。

却不知,前方有更大的坑等我们去跳!

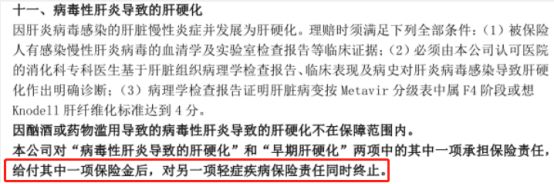

让我们看一看,健康保青春多倍版究竟有哪些隐形分组存在呢?请看下图:

何为轻症隐形分组,就是指保险产品没有明确划分轻症疾病,但对轻症的分组会照着产品条款中的赔付条件。

这将造成最终结果类似于轻症分组,也可将它当作轻症隐形分组。

健康保青春多倍版有两个以上的轻症隐形分组,高达五种轻症疾病是存在分组的情况的,这摆明了就是在套路坑人!

有想获得健康保青春多倍版更多信息的朋友们,这篇测评内容必须要看:《昆仑健康「健康保青春多倍版」值得买吗?别怪我没告诉你这些缺陷!》weixin.qq.275.com

三、学姐总结

总之,健康保青春多倍版这款产品属于多次赔付,主要是适合少儿和年轻人的重疾保险,可是却存在等待期过长、轻症隐形分组之类的缺陷,让人太不满意了!

此外,健康保青春多倍版和同类型重疾险相比,保费也会有点贵,若是预算比较多的朋友,那就可以买它。

建议大家还是多选择几款优质重疾险进行对比,货比三家才能选择最适合自己的呢~

以上就是我对 "健康保青春多倍版重疾险怎样买"的图文回答,望采纳!

上一篇: 鑫禧宝给宝宝买

下一篇: 外资保险企业重疾险对比内资公司哪个必买