中国十大保险公司的排名具体情况及各自优点是什么?

时间:2020-07-04 分类:投保指南

最近老有人私信问关于保险公司排名的问题啊,好像大家对这个排名很感兴趣啊!为了满足大家的求知欲,我先来上榜单了:

新鲜出炉!中国排名靠前的保险公司都在这里了!weixin.qq.275.com

新鲜出炉!中国排名靠前的保险公司都在这里了!weixin.qq.275.com

不过呢,保险公司排名没有一个统一的标准,单一的说哪家保险公司是第一名,那是不够准确的。排名要依据不同的标准连进行,下面我就从几个方面来给这些保险公司排个名。

保费收入是保险公司为履行保险合同规定的义务而向投保人收取的对价收入。是保险公司最主要的资金流入渠道,同时也是保险人履行保险责任最主要的资金来源。保险公司的保费收入高,说明投保人群基数大,在该公司买保险产品的人比较多。

所以,保费收入是衡量一个保险公司是否强盛、是否值得选择的一个非常重要的标准哦!毕竟有钱才有底气嘛!那我们就来看看保费收入排行:

从这个图中可以看到,中国的保险公司年保费收入超1000亿元有7家,保费收入高大多数都是这些规模比较大、知名度比较高的保险公司。前几名都是我们比较熟悉,中国人寿排在首位,中国平安第二,太保人寿第三。

有人可能就会担心:万一保险公司保费收入很低,然后破产了,那购买的保险怎么办?如果你有这样的疑虑,那可以看看这篇解答,答案都在里面了:

保险公司破产了,我买的保险怎么办?weixin.qq.275.com

偿付能力是衡量一家保险公司是否具备偿还债务能力的动态指标。主要有两大指标:核心偿付能力充足率和综合偿付能力充足率。

简单地来说,核心偿付指的是保险公司可以随时拿出多少钱来还债;综合偿付指的是保险公司能变现的总资产能否偿还所有债务。银保监会规定的合格线是核心偿付能力充足率>50%,综合偿付能力充足率>100%。我们来看看保险公司最新的偿付能力排名:

看到这个榜单大家可能就看得比较疑惑了,为什么这排名靠前的公司都没怎么听说过,而且有不少“小”公司也上榜了?

这是为什么呢?

因为中小保险公司之所以偿付能力高,是因为每卖出一单对保险公司来说,都是一笔负债,中小保险公司销量小,偿付能力自然就高。所以说并不一定大公司的偿付能力就高,中小保险公司也并不一定赔不起。

至于榜上的公司我就不在这里一一分析了,对这个有兴趣的可以看看这篇:

2020年最新偿付能力排行,哪家公司最「能」赔?weixin.qq.275.com

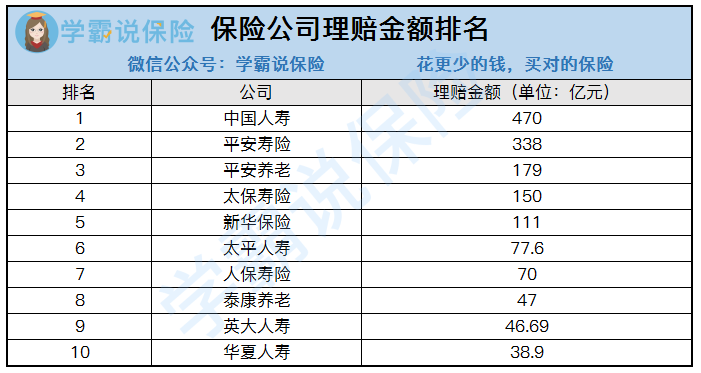

其实不管是大公司还是小公司,都是按照合同上的规定进行理赔,只要达到合同规定的理赔条件,提供足够的资料,一般都是可以理赔成功的,下面来看看十大保险公司理赔金额排行榜:

从这个榜单可以看到,中国人寿,平安寿险和平安养老的理赔金额是排在前三名的。

不要说保险公司是骗人的了,你看看中国人寿一年要赔470亿。

大家在买保险的时候会比较关注怎么理赔这个问题,就怕买了保险到头来理赔不了。现在的理赔已经不像以前麻烦了,在互联网如此发达的时代,正常的理赔会变得越来越快。

如果大家想了解更多关于理赔的问题,可以看看这篇文章哦:

理赔资料一般有哪些?细节决定理赔成败!weixin.qq.275.com

净利润和保费收入的排名区别不大,排在前三的还是我们比较熟悉的身影:中国平安、中国人寿、太保人寿。

不过我们可以看到在保费收入排名第二的中国平安,净利润排在了第一,并且甩了第二名的中国人寿好几条街。还有保费收入排在第四的华夏人寿,净利润前十都没有它的身影。

为什么保费收入高,而它的净利润却不高呢?

出现这种情况说明这个保险公司的产品性价比高。投保人群基数大,保费收入高,但经营成本就摆在那儿了,如果产品性价比高的话,净利润就会降低了。

所以很多大公司的产品保费那么贵都是有原因的,除了品牌溢价,成本高,公司为了利润,就会提高产品价格。

这些排名只是针对保险公司本身,我们买保险也不能光看这些排名,在购买保险时,我们不需要纠结保险公司的大小和排名。而我们要做的就是消除对保险公司的误区,选择合适的产品。

五、常见问题1、保险产品是大公司的就一定是最好的吗?

我们经常说合适自己的才是最好的,但是也有很多人盲目追求大公司大品牌,我身边也有很多亲戚朋友都是比较喜欢大公司大品牌的产品,他们的一个固有思维就是买保险大公司有保障。

但是呢,我们买保险应该更多的关注产品本身,大公司有大公司的好处,但也不代表小公司的产品不好。那要怎么选择呢?想了解的可以看看这篇的解答哦:

买保险怎么选择,大公司好还是小公司好?weixin.qq.275.com

2、小公司理赔难吗?

在前面我也说到了,不管小公司还是大公司,都是按照合同进行理赔。

而被拒赔的原因主要有几点:

没有做到如实告知。在买保险时没有按照合同内容做到如实告知,保险公司就有理由拒赔。所以我们在投保前,一定要做到如实告知,不然最后吃亏的还是自己。

免责条款里的内容不赔付。在免责范围内的疾病、身故是不予赔偿的。

不在合同规定的出险范围内。比如重疾险的理赔类型分为确诊即赔、达到某种状态、实施了某种手术,而不是大家认为的生病了就赔。所以也说明了,买保险前一定要看清楚合同条款。

拒赔的原因还有很多,我这里就不详细说了,想了解的可以看看这些经典案例,都是真实的事件:

行业知名保险公司七大经典拒赔案例weixin.qq.275.com

总的来说,公司规模的大小并不是大家投保时主要考虑的因素。大家在投保时,主要关注的产品的保障责任,保费价格,再结合自身保障需求,保费预算来判定是否适合自己。

上一篇: 平安保险平安福19ll这款产品怎么样?

下一篇: 哪些保险需要买?