大家熟知的百万医疗险哪家强?

时间:2020-06-13 分类:医疗险

优质回答

![]() 学霸说保险-宝璇

学霸说保险-宝璇

在网上问得比较多的医疗险问题就是哪些值得买的问题,你可以看看这份2020年最新的医疗险产品对比表,看完你就知道哪款比较好了: 《2020年国内热门百万医疗险大盘点》weixin.qq.275.com

《2020年国内热门百万医疗险大盘点》weixin.qq.275.com

一般是建议买好了医保再来购买商业医疗险。医保是最基础的保障,在健康上没有什么限制,基本上人人都可以买,价格还很便宜。商业医疗险是对医保的一个补充,一些医保没办法报销的项目,它是可以报销的,例如高端治疗、特殊治疗等等。

医疗险有很多种类型,常见的是百万医疗险、住院医疗险、防癌医疗险这3种。

下面来说一说这3种各自的作用:

1、百万医疗险

百万医疗险适合的大多数人,首先它的价格实惠,其次可以报销的额度高,而且对报销病种还没有限制要求,一年几百元可以给你上百万的保障,可以说非常划算了。而且百万医疗险保障的内容也很全面,比如床位费、护理费、手术费、药品费、材料费等等,都可以报销。

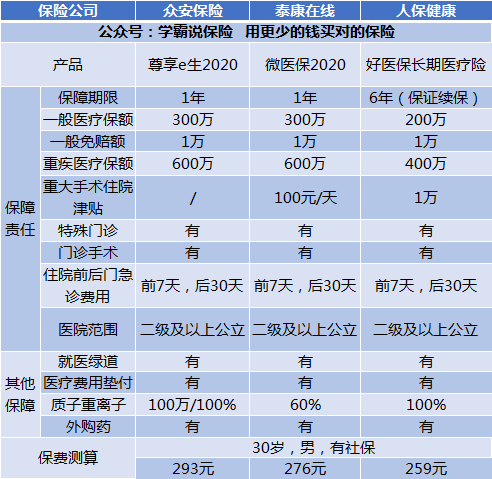

下面来分析一下市面上热销的3款百万医疗险:

通过图片可以得到。

(1)好医保:6年的保证续保,这是许多产品无法比拟的。在这6年内,不会因为产品停售或身体变化而拒保或加费。

(2)尊享e生:增加了术后家庭护理、肿瘤特药服务,以及增加了家庭共享免赔额的可选项。

(3)微医保:比起其他两款,这款多了一个增值服务:国际第二诊疗。

通过上面的分析,不难看出,每款产品都有自身的特色,在选择购买产品时,可以结合自身的需求来选择。

除了这几款还有不少值得买的百万医疗险产品,有兴趣的可以点击原文查看:《薅羊毛啦!十大值得买的热门百万医疗险》weixin.qq.275.com

2、住院医疗险

住院医疗险具有低免赔、低保额的特点。这种保险主要是用来报销门诊的,一般适合5岁以下的宝宝或者老人投保。因为小孩免疫力比较低,老年人身体状况比较弱,比较容易患小病,相对而言买这款保险发挥的作用就比较大。

3、防癌医疗险

因为大多数的住院医疗险和百万医疗险的投保年龄都限制在0-65周岁,年纪大的是无法投保的,可以投保防癌医疗险。

防癌险的保障范围则比较窄,只针对合同指定的癌症提供保障,这款保险就算是70多岁的老人也可以购买的,健康要求也比较松。比较适合年龄大的或者身体有一些疾病的人购买。

这种的价格受身体素质和年龄的影响较大,这里有几款防癌医疗险的性价比不错,大家可以做个参考:《良心价!这些防癌医疗险值啊!》weixin.qq.275.com

以上就是我对 "大家熟知的百万医疗险哪家强?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:大家熟知的百万医疗险哪家强?

![]() 小罗

小罗

![]() 若木

若木

![]() 黄安敏

黄安敏

![]() 江红

江红

![]() 罗

罗

![]() 孔

孔

医疗险,是按比例报销看病产生的医疗费用

重疾险,是当不幸患上保障范围的重大疾病的时候,一次型给付保额

![]() 帅帅

帅帅

![]() Sukhoi

Sukhoi

![]() 韩洋

韩洋

首先,社保报销必须是要原始单据的,也就是说,报销的时候,只能先去社保报销,然后拿着社保开具的分割单,再去商业保险报销。

另外,看您公司给您投保的是什么保险,您是因为什么原因去医院看的病,是否在商业保险的保障责任范围内。

第三就是一楼说的,根据不可获利原则,社保和商业保险的报销总额,不能够高于您的医疗费用总花费。

希望我的回答可以帮助到你。

![]() 秀车行汽车美容张春俭

秀车行汽车美容张春俭

上一篇: 中国人寿保险退保怎么计算保费

下一篇: 平安福18保险怎么样