市面上热销的百万医疗险,都是消费型的险种吗?

时间:2020-06-07 分类:医疗险

优质回答

![]() 学霸说保险-瑞思

学霸说保险-瑞思

询问较多的就是要怎么买医疗险,你可以看看这份国内热销的医疗险产品的对比表,哪款值得买,一下就明白: 《全国136种热门医疗险大汇总》weixin.qq.275.com

《全国136种热门医疗险大汇总》weixin.qq.275.com

是的,医疗险都是消费型的。

一般建议在买商业医疗险之前,先买好医保。医保是最基础的保障,这是政府给老百姓的一个福利政策,价格便宜还没有什么投保限制,几乎谁都可以买。商业医疗险是对医保的一个补充,它的保障内容包含了医保不可报销的一些项目,例如说进口药物的报销、高端医疗的费用报销等等。

医疗险有很多种,常见的是百万医疗险、住院医疗险、防癌医疗险这3种。

下面来说一说这3种各自的作用:

1、百万医疗险

百万医疗险几乎适合所有年龄阶层的人购买,它有着高额的保险金,低额的保费,而且对报销病种还没有限制要求,保费一年几百元,而你却可以拿到数百万元的报销额度,实在是值。而且百万医疗险保障的内容也很全面,比如床位费、护理费、手术费、药品费、材料费等等,都可以报销。

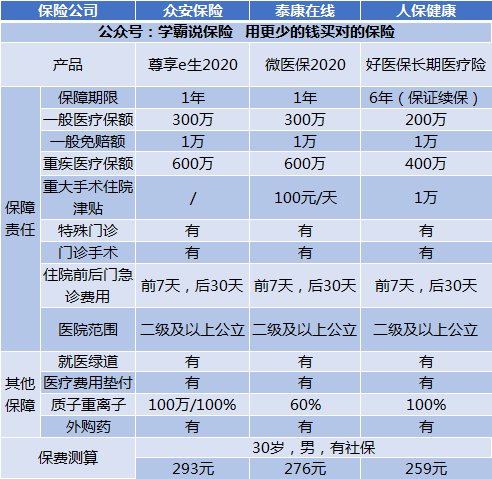

下面给你分析一下几款比较有代表性的百万医疗险:

通过图片我们可以了解。

(1)好医保:它最大的亮点是保证续保6年,这是许多产品无法比拟的。在6年期间内,无论您是否已经理赔、健康状况改变了或产品停止销售,您都可以续保。

(2)尊享e生:增加了术后家庭护理、肿瘤特药服务,以及增加了家庭共享免赔额的可选项。

(3)微医保:相比于其他两款,这款增加了一个增值服务:国际第二诊疗。你可以得到的国际医生的专业书面医疗建议。

通过以上分析,可以知道,每种产品都有自己的特点,在选择产品时,我们应该根据自己的需要来选择。

除了这3款还有其他性价比高、值得买的百万医疗险产品,有兴趣的可以点击原文查看:《超值!最值得买的百万医疗险都在这里了!》weixin.qq.275.com

2、住院医疗险

这种医疗险的主要特点就是免赔额低、报销金额低。这种保险主要是用来报销门诊的,一般是5岁以下的宝宝或年龄较大的老人购买的比较多。因为小孩和老人的身体免疫力比较弱,患病的可能性比较大,相对来说这款保险在他们身上比较能够发挥价值。

3、防癌医疗险

目前市面上的绝大多数的百万医疗险和住院医疗险的投保年龄都在0-60周岁,年纪大的是无法投保的,可以投保防癌医疗险。

防癌医疗险是专门为癌症设计的一款保险,这款保险对年龄和健康的要求没什么太大要求。年龄大的或者是身体不太好的人要买医疗险,这款就非常合适了。

这种的价格受身体素质和年龄的影响较大,这里整理了一些比较值得买的防癌医疗险产品,大家可以做个参考:《良心价!这些防癌医疗险值啊!》weixin.qq.275.com

以上就是我对 "市面上热销的百万医疗险,都是消费型的险种吗?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:市面上热销的百万医疗险,都是消费型的险种吗?

![]() 心想事成

心想事成

![]() Easten

Easten

![]() 新

新

购买保险后,首年退保,损失很大,特别是你购买的健康类保险,大概只能退到1/10的样子,具体还是看你保单的现金价值。

![]() 雪云老师

雪云老师

![]() 古灵精怪

古灵精怪

![]() 东方曹

东方曹

高端医疗保险主要是针对高端客户的保险需求制定的一款保额保险。在保额上比一般的医疗保险要高,保障门诊、住院、医疗、重疾等保障,当然保费也会比其他的普通医疗险费用高点。

这里为您推荐平安尊优人生全球医疗保险,为客户提供全球范围内医疗保障,保障责任全面涵盖医疗、门急诊、护理、牙科、器官移植、急性病等,同时提供多项可供客户选择的保险金额及免赔条件,选择方式灵活多样。

您也可以看看医疗保险投保技巧(http://hi.baidu.com/ulbttivxcedorsr/item/ef22da00788c1b2e3b53ee34),方便您更好的选择适合您的医疗险。

希望对您有帮助!如果您还有其他的问题可以继续和我联系!

![]() 财迷

财迷

![]() alpense

alpense

![]() Alysa

Alysa

![]() 七彩阳光

七彩阳光

上一篇: 有乙肝能买支付宝的好医保长期医疗么?