鹤岗新华保险徐民生

时间:2020-06-13 分类:新华保险

优质回答

![]() 学霸说保险-南晓

学霸说保险-南晓

学霸说保险,专注保险测评!这份对比表对国内的重疾险进行了深度的对比分析,其中还有新华等大牌公司的产品,感兴趣的可以点击查看: 《国内136款热门重疾险对比表》weixin.qq.275.com

《国内136款热门重疾险对比表》weixin.qq.275.com

楼主表达的不是很详细,不知道是想了解新华保险哪方面的内容呢?下面有份新华保险相关资料,你可以看看是否有你想要的答案。

新华保险公司实力深厚,理赔能力强,是一家品牌悠久的大公司。新华保险公司有多种险种在售卖,主要是寿险、重疾险以及年金险等险种。

想知道新华保险公司怎么样,你就要看看他的产品怎么样。新华卖的产品有个线下产品都有的缺点--贵,其他的没什么太多的问题,除了个别的产品外。具体的我们通过分析这个公司主推的一款重疾险来看看:

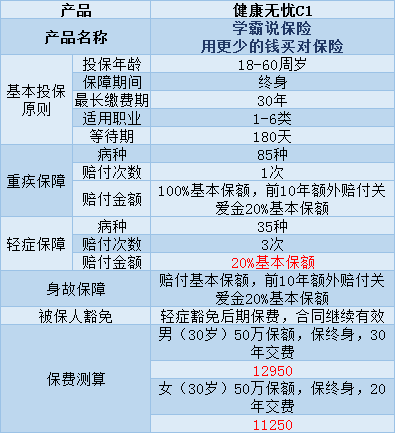

健康无忧C1是一款只能选择保障终身的单次理赔重疾险,具体有以下这些保障内容:

由图可以看出,健康无忧C1有着以下几点优点:

1、在保障期限的前十年里,确诊为重疾或身故的都可以赔付120%的基本保额。

2、如果患有6种特定重疾,例如:脑癌、白血病、胰腺癌等,也可以得到120%的基本保额。

但是这款产品还是有一定缺陷的:

1、价格贵,保障只是中规中矩。用1万左右的保费我可以买到好几个单次赔付重疾险了。

2、轻症的理赔金额太少。花了1万多,结果轻症的赔付比例还没有其他便宜的产品高,实在是不值。

所以我整理了一些性价比高的重疾险产品给大家参考,有需要的可以看看:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

有些产品的性价比真的不高,我给大家整理了一些出来:《十大【不值得买】的重疾险大盘点!》weixin.qq.275.com需要的可以看看

以上就是我对该问题的全部回答,希望能够帮到你。

以上就是我对 "鹤岗新华保险徐民生"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:鹤岗新华保险徐民生

![]() 一切随缘

一切随缘

(1)根据法律和合同法的规定,法律和合同法是确定保险价值的根本依据;

(2)根据保险合同和双方当事人约定。有些保险标的物的保险价值难以衡量,比如人寿保险,健康保险,人的身体和寿命无法用金钱来衡量,则其保险价值以双方当事人约定;

(3)根据市价变动来确定保险价值。一些保险标的物的保险价值并非一直不变的。大多数标的物也会随着时间延长而折旧,其保险价值呈下降趋势。

![]() 杳香

杳香

![]() myj

myj

![]() 王嘉庆

王嘉庆

![]() 吕廷义

吕廷义

![]() .com

.com

![]() 娜 rachel

娜 rachel

![]() 财

财

![]() 谢美玲

谢美玲

![]() 唯爱

唯爱

你在百度上这么写没有用,告诉你,你直接要投诉到省里的保监会,就会有人来过问这件事了〜

上一篇: 新华人寿保险网站为什么打不开

下一篇: 中国人寿女性保险怎么样