重疾险和一年期医疗险

时间:2020-06-07 分类:医疗险

优质回答

![]() 学霸说保险-瑞思

学霸说保险-瑞思

在网上问得比较多的医疗险问题就是哪些值得买的问题,如果你想购买医疗险,那么这份医疗险的对比表一定对你有用: 《2020年热门百万医疗险大排名》weixin.qq.275.com

《2020年热门百万医疗险大排名》weixin.qq.275.com

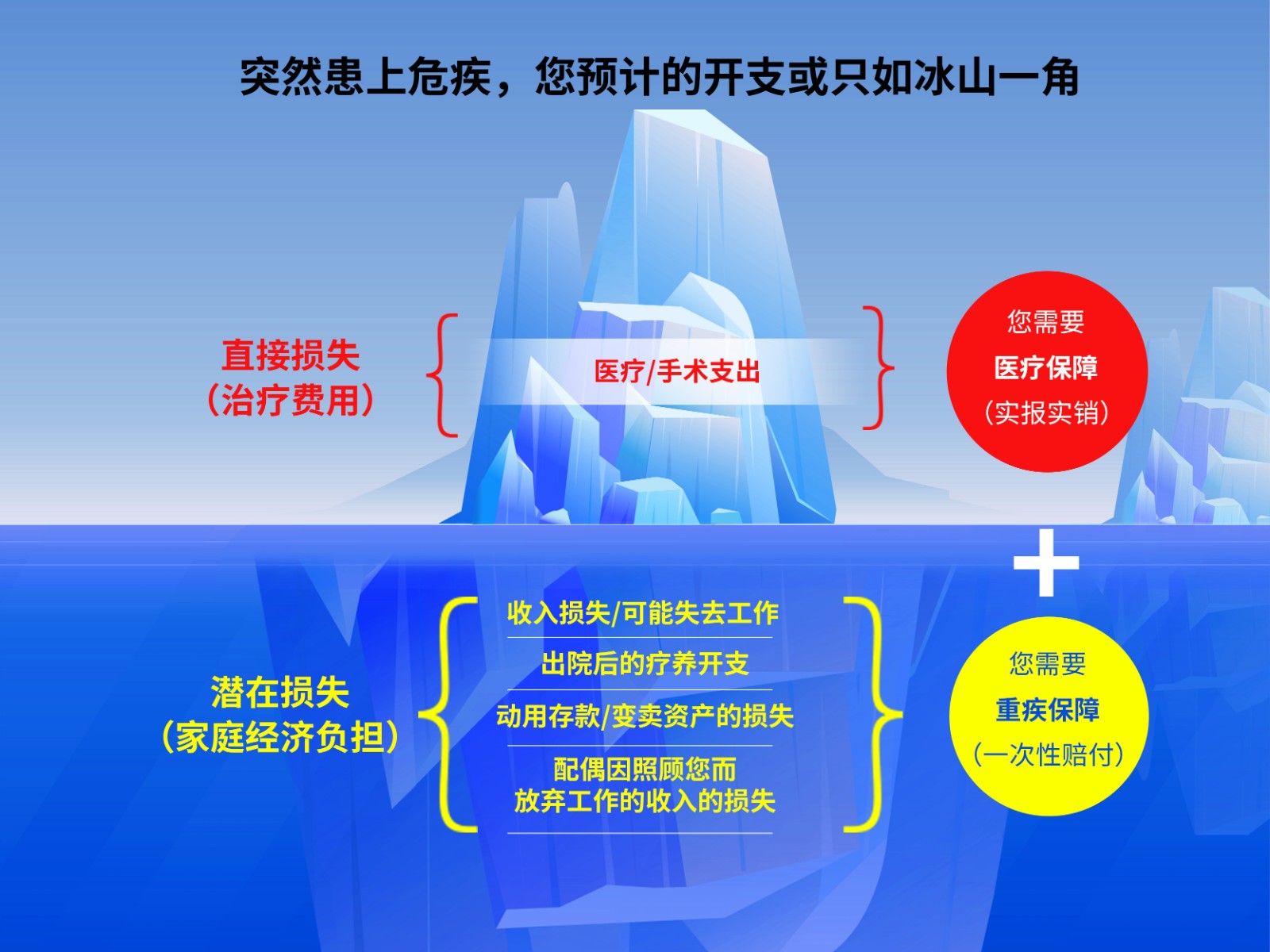

你是想了解重疾险和医疗险的区别吗?你可以看看这幅图:

一般是建议买好了医保再来购买商业医疗险。医保是最基础的保障,这是政府给老百姓的一个福利政策,价格便宜还没有什么投保限制,几乎谁都可以买。商业医疗险是对医保的一个补充,它包含了医保报销范围之外的一些项目,比如进口药、高端治疗费、检查费等。

医疗险有许多种类,常见的是百万医疗险、住院医疗险、防癌医疗险这3种。

我们来详细说一下:

1、百万医疗险

大部分人都适合百万医疗险,因为它价格低,报销金额高,而且还没有报销病种的限制要求,一年几百元可以给你上百万的保障,可以说非常划算了。此外,它还有具有十分全面的保障内容,比如床位费、护理费、手术费、药品费、材料费等等,都可以报销。

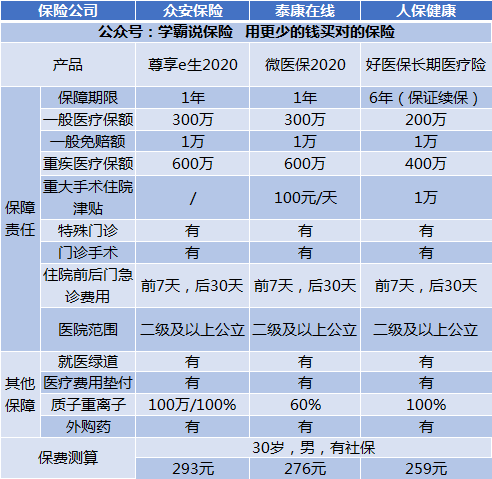

下面是一些典型的百万医疗保险的比较分析:

由图我们可以了解到。

(1)好医保:它最大的亮点是保证续保6年,这是许多产品无法比拟的。6年期间里,你可以无条件续保。

(2)尊享e生:增加了术后家庭护理、肿瘤特药服务,以及增加了家庭共享免赔额的可选项。

(3)微医保:相比于其他两款,这款增加了一个增值服务:国际第二诊疗。你可以得到的国际医生的专业书面医疗建议。

从上面的内容可以看出,每款产品都有各自自身的独特优势,在购买时,应该根据自身的需要来选择。

除了这3款还有不少百万医疗险的产品是值得种草的,你可以点击原文进行查看:《十大百万医疗险排名新鲜出炉!》weixin.qq.275.com

2、住院医疗险

住院医疗险的主要特点:比较低的免赔额、较低的报销金额。这种保险主要是用来报销门诊的,一般适用于年龄小的宝宝或是年龄大的老人。因为小孩子和老人的抵抗力比较弱,比较容易感冒发烧,所以,买这款保险的用处可能会比较大点。

3、防癌医疗险

因为大部分的百万医疗险和住院医疗险的最高投保年龄都在60-65周岁,年纪大的是无法投保的,可以投保防癌医疗险。

防癌医疗险是专门为癌症设计的一款保险,它具有健康告知松,投保年龄广的特点。非常适合年龄大的或者是身体不太好的人购买。

这种的价格受身体素质和年龄的影响较大,这里有几款便宜优质的防癌医疗险,你可以参考看看:《良心价!这些防癌医疗险值啊!》weixin.qq.275.com

以上就是我对 "重疾险和一年期医疗险"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:重疾险和一年期医疗险

![]() lanlan

lanlan

![]() 如果

如果

![]() 胡君

胡君

![]() 桂文滨羽洁

桂文滨羽洁

![]() 冯世舫

冯世舫

![]() LingXiang

LingXiang

![]() 熬夜的熊猫

熬夜的熊猫

白癜风选择治疗方案不是根据个人意愿选择,在拟定治疗方案的时候也不是传统的千人一方,万人一药,是结合每个患者自身的特殊病情,治疗根据病情来选择对的治疗方案,才会有明显效只有查明具体的发病诱因,制定相应的治疗方案,配合生活上的合理调理。

意见建议:白癜风患者要科学的进行护理和保健,饮食上要荤素搭配,多吃牛奶,蛋,肝和蔬果,少吃大蒜,辣椒,虾和西红柿等等,工作时要注意休息,好能劳逸结合,避免透支体力,运动时要留心,不做高难度和高强度的运动, 避免肌肉拉伤,外出时做好防护,避免紫外光暴晒。

![]() 相知多年

相知多年

![]() null

null

很多的中端医疗或者百万医疗或者百万防癌险都是“0免赔”的!而且同等年龄段的人群,只要有社保的前提下,保费是一样多的。

还有3-18岁未成年人的住院医疗也是“0免赔,100%报销”的!

还有成年人的中端医疗险,免赔额可以自己选择,可以是“0免赔”,也可以是“5000免赔”,也可以是“1万免赔”。当然了免赔额越低,保费也相对于稍高点。