我买的是新华保险产品名称是吉祥至尊两全保险分红型交了两年想退保,能退多少钱目前交了6852元了。能退多

时间:2020-07-03 分类:退保

优质回答

![]() 学霸说保险-新一

学霸说保险-新一

要退保的话,一定会首先想到,会退多少,怎样能多退点?这里就先放上一份攻略:: 《「保险退保」怎么退,退保能退多少,如何降低退保损失?》weixin.qq.275.com

《「保险退保」怎么退,退保能退多少,如何降低退保损失?》weixin.qq.275.com

退保可以退多少钱,有这几种情况:

(1)全额退保

一般这些情况可以全额退保:

1.犹豫期内退保

一般购买保险都有犹豫期,犹豫期内退保的话,保费可以全退,会扣取10元左右的工本费用,一般把合同回执签收后才开始算犹豫期,一般都是10-15天,合同会有规定。

2.被代签名

要是有的业务员操作不当,保险合同被代签了,有这种情况申请退保是可以全额退的。

3.有证据

要是能证明代理人违规操作或者欺骗了消费者,这时候申请退保也可以退款全额。

(2) 退回现金价值

超过了犹豫期退保,能退的只有现金价值,而且有现金价值的是储蓄型人身保险,比如长期消费型重疾险、储蓄型重疾险、养老保险、两全保险、终身寿险、一年期以上的定期寿险、万能险和分红保险等;意外险,一年期的医疗险等等一般没有现金价值。

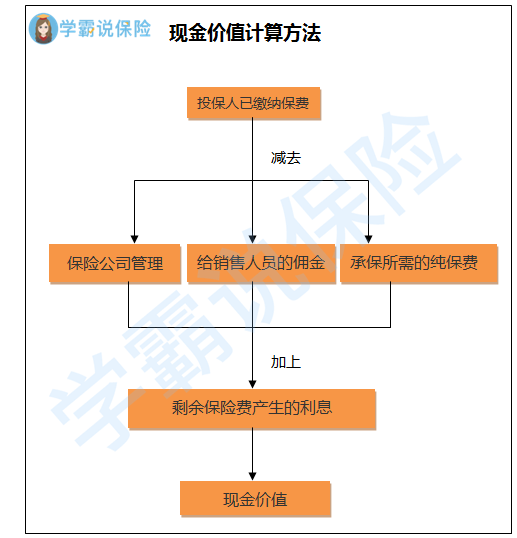

保单的现金价值想知道的话,可以打电话给保险公司客服或者看合同,它的计算方式一般是这样的:

(3) 退回现金价值+分红

现金价值上面说了,这里说一下分红。一般分为两个部分,一部分是给客户的固定的保险金,另一部分给客户的保险金和保险公司经营情况有关,这一部分叫红利,是不确定的。觉得还不是很明白的可以看这里:《揭秘分红险的神秘面纱》weixin.qq.275.com

可以看出,如果退保时间超出了犹豫期,能退回的钱基本都是少于所交保费的,也就说会有亏损,如果已经决定退保,这份细节一定要先看看:《保险退保时要留意哪些细节?》weixin.qq.275.com

以上就是我对 "我买的是新华保险产品名称是吉祥至尊两全保险分红型交了两年想退保,能退多少钱目前交了6852元了。能退多"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:我买的是新华保险产品名称是吉祥至尊两全保险分红型交了两年想退保,能退多少钱目前交了6852元了。能退多

![]() Yvonne ⚈้̤͡ ˌ̫̮ ⚈้̤͡

Yvonne ⚈้̤͡ ˌ̫̮ ⚈้̤͡

![]() 董

董

![]() 王强

王强

![]() 迩懂

迩懂

![]() 回头

回头

![]() 徐永 XUYONG

徐永 XUYONG

![]() 吴必勤

吴必勤

![]() 红苹果

红苹果

![]() 陈素

陈素

1.分红型的分红在未来10年是不确定的,和保险公司的经营情况有关系。所以不能确定10年后转换时您的保单账户价值是多少。所以无法确切地帮您计算。

2.我粗略地用excel帮您算了算,假设如下:

(1)利率2.5%

(2)领取到85岁

一年的话可以领取956.86元左右,一个月领取79.74元。计算得不太准确,实际状况可能比这个高一些。

3.想知道具体的数额,可以咨询保险公司,他们会给您详细计算,注意看清他们的计算假设就行。