国寿福禄鑫尊两全保险分红型交5年,每年交3万,44岁购买,到60岁领取年金,合计领多少钱

时间:2020-06-11 分类:年金险

优质回答

![]() 学霸说保险-诺米

学霸说保险-诺米

很多人都想知道自己挑的年金险好不好,最简单的一种方式就是看它在不在这份榜单: 《十大值得买的年金险大盘点!》weixin.qq.275.com

《十大值得买的年金险大盘点!》weixin.qq.275.com

根据你的条件(男性)测得保额为6498元,60岁前每3年领取一次生存金,首次领1574.7元,每次增加194.94元,最高叠加至2549.4元/次,60岁领取祝寿金15万,60岁后每年可领取649.8元养老金。

想看懂一款产品先要把险种的具体内容搞清楚,年金险的内容有很多人还没搞清楚,就开始纠结一款产品,这样很难买到好产品。

下面就分三点解析一下年金险:

(1) 年金险是什么?

年金险需要我们先交一定的保费给保险公司,到了合同约定的年限,就会开始可以领钱,年金险中比较常见的是教育金和养老金。

教育金是为孩子的教育、婚恋做准备,算是一种理财,但是很多教育金的收益率都是较低,基本没什么作用,为了解决掉这个难题,我对收益最高的8款教育金进行测评:《2020年收益率最高的8款教育金测评》weixin.qq.275.com

养老金也称退休金,买到了约定的年限,就能领到保险公司的养老金,使老人的退休生活得到保障。

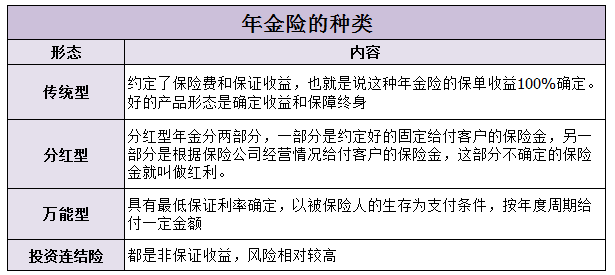

(2) 年金险的种类

年金险分为传统型年金险、分红型年金险、万能型年金险和投资连结险。

(3) 怎么选年金险

首先,要懂得避坑:《学会这招,远离年金险99%的坑》weixin.qq.275.com

其次,以下几点一定要看:

1.看内部收益率

年金险要重点看收益率,最直接的一个方式:每年支付的保费和未来可以领取的年金列到表里,组合成一条长期现金流,根据公式可以计算出IRR(实际收益率)。

2.看现金价值

不同的年金保险,有着不同的收益趋势,部分现金价值回本很快;有些现金价值前期回本很慢,但是领取的养老金较多。

如果你担心将来需要资金周转,有可能选择退保就建议选择现金价值回本快的年金险。如果只是有养老需求,选择现金价值回本是很慢的,但是年金多适合养老的产品。

3.看预定利率

收益率的情况要重点看预定利率。预定利率越高,年金保险的收益回报率越高,如今银保监会开始规定预定利率不得超过3.5%,这是封顶值,具体多少需要计算。

以上就是我对 "国寿福禄鑫尊两全保险分红型交5年,每年交3万,44岁购买,到60岁领取年金,合计领多少钱"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:国寿福禄鑫尊两全保险分红型交5年,每年交3万,44岁购买,到60岁领取年金,合计领多少钱

![]() Tina

Tina

![]() 平

平

![]() 碧海蓝天

碧海蓝天

![]() 容容

容容

![]() 福建达人

福建达人

![]() A人寿售后业务经理~姚泰

A人寿售后业务经理~姚泰

超过犹豫期的退保视为正常退保。通常领取过保险金的保单,不得申请退保。正常退保一般要求保单经过一定年度后,投保人可以提出解约申请,寿险公司应自接到申请之日起30天内退还保单现金价值。保单现金价值是指寿险契约在发生解约或退保时可以返还的金额。

在保险契约中,保险公司为履行契约责任,通常需要提存一定数额的责任准备金,当被保险人于保险有效期内因故而要求解约或退保时,保险公司按规定,将提存的责任准备金减去解约扣除后的余额退还给被保险人,这部分金额即为保单的现金价值。

![]() 文杰

文杰

![]() 沐玥

沐玥

![]() Tina

Tina

![]() 退休职工

退休职工

上一篇: 买教育金保险哪个保险公司好一点?