和泰人寿超级玛丽5号重疾险出险

时间:2021-09-12 分类:超级玛丽5号

优质回答

![]() 学霸说保险-托尼

学霸说保险-托尼

超级玛丽5号新鲜出炉!

传闻这款产品是第一款有重疾责任复原金保障的产品,60岁之前,首次被确诊重疾之后,且间隔365天,满了60之后再确诊的话,可以赔付60%的保额。

这款产品到底是不是真的很棒呢?会不会有坑呢?我们马上就来做个测评,看看答案是什么!

测评之前,大家先收藏这份重疾险选购指南,错过就找不到这么好的了: 《重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑》

一、超级玛丽5号的保障内容优缺点分析!

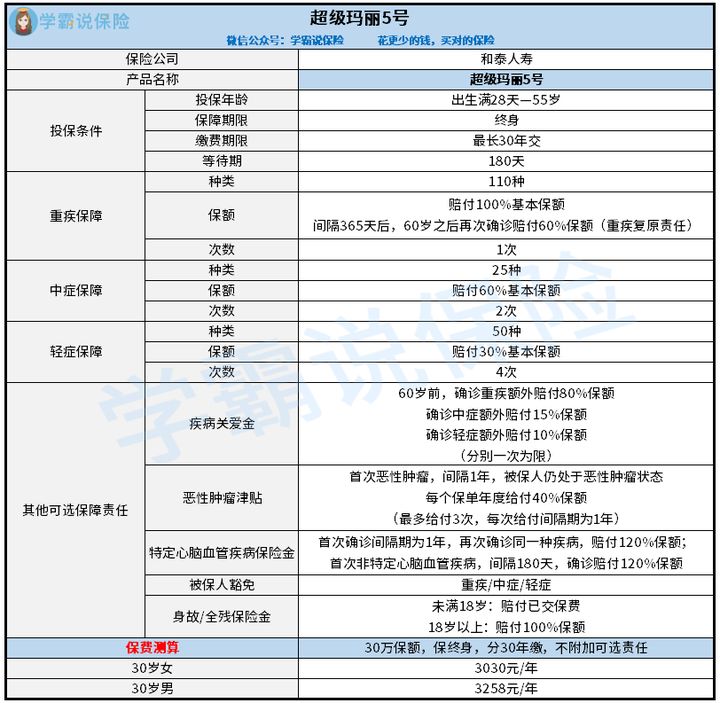

老样子,学姐先把超级玛丽5号的产品图奉上:

学姐直接给出结论:

>>优点:重疾复原保险金分析

超级玛丽5号开创重疾复原保险金的先河,如果被保人在不满60岁时第一次确诊重疾,再次罹患合同中列明的重疾是在60岁后,这种情况被保人还可以获得60%保额的赔付。

但值得大家注意的是,假如60岁之后所患有的重疾是首次重疾的持续的状态,保险公司是拒绝理赔的!

比如30岁时,小李为自己投保了重疾保额30万,45岁时发生乳腺癌,赔付了30万之后,如果一不小心在自己70岁的时候患上了心肌梗塞,还可以享用18万的赔付金。

但是,若是小李到了70岁的时候,患病却是跟以前的一样,乳腺癌复发一律不理赔!

所以说,超级玛丽5号的重疾复原保险金并没有那么友好。

>>缺陷:

1、重疾额外赔付要附加

要了解,市面上卖的比较好的重疾险产品,自身都带有了重疾险额外的赔付保障。

然而超级玛丽5号在60岁之前确诊为重疾的,可以得到额外赔付80%的基本保额,但是却是需要附加的。

天哪,是附加了,可是给的责任力度也不大呀!难道阿童木1号自带的重疾额外给付比例是百分之百的基本保额,和泰人寿会不知道吗?

不说了,超级玛丽5号还真的让人感觉有一些失望!

如果想要深入了解阿童沐1号,可以点击这篇文章看一看: 《复星联合「阿童沐1号」重疾可额外赔100%!但这些缺陷不得不防……》

2、等待期过长

众所周知,现在市场上优秀的重疾险产品有很多,而且等待期只有90天,市面上最好的水平也就是这种了。

而超级玛丽5号的等待期竟然高达180天,在这一点上,学姐实在是有些经受不住了,竟然多了90天,三个月。

事实上,在等待期内被保人身体上出了一些小状况的话,并不在保险公司赔付的范围内。

但是被保人要是在这种特殊情况下出险,保险公司不赔就说不过去了: 《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》

可是万一很不幸,身体有毛病的时候,正好是在这180天之内,不是很吃亏吗?可以明白的是超级玛丽5号对于等待期的设置是不够完善的,。

以上就是超级玛丽5号重疾险的一些优缺点,有人会想,它的缺点也不足以致命!

别着急,下文是可以看到达尔文5号重疾险的投保门槛介绍的。学姐分解看看超级玛丽5号是不是存在极大的风险!

二、超级玛丽5号的投保门槛高吗?

学姐直接给出确定的答案:超级玛丽5号重疾险投保门槛很高!

说投保门槛高,请问具体是从哪里看出来的?学姐进行了整理如下:

1、投保年龄范围小

超级玛丽5号可以进行投保的,年龄是出生满28天—55岁,要知道,市面上一些可以看得见的重疾险产品,投保年龄最高可以达到65岁。

通过对比之下,从而得知年龄到55~65周岁的人,就已经被超级玛丽5号这款产品拒之门外了吗?

那么先从投保门槛这一方面来说,超级玛丽5号投保的门槛以及要求很高。毕竟是想要参保的人员年龄一定要达标,高龄人群是没有办法参加的,这点做的不够全面!

2、缴费期限可选择性少

超级玛丽5号的缴费期限最长30年交。可能有朋友已经察觉到了,比较那些市面上可以保到70岁、80岁,更有甚者可以选择那种趸交的同类型的产品来说,超级玛丽4号非常不给力!

要了解,缴费期限灵活多样才能够做得到满足更多人群的一些要求!

倘若是手头有足够资金的朋友,他不想在后期缴费的时候遇到麻烦,只想趸交,那他只能无缘超级玛丽5号了。

在缴费期限上超级玛丽5号显得不是很划算!

前面提到的只是一些小毛病,在学姐深入研究后发现超级玛丽5号还有这个巨大的漏洞,实在受不了了: 《和泰「超级玛丽5号」值得买吗?看完这些缺陷,不退保才怪!》

三、学姐总结

从上面的文章得知,超级玛丽5号作为一款保障一辈子的重疾险。基础保障方面还算是具体的,其他可以选择的责任也是很管用的。

对于一款新定义的重疾险而言,超级玛丽5号在市面上没什么竞争优势,只从重疾保障这方面的事情可以看出,设置里没有为大家提供重疾额外赔付,附加后的保障力度也不是很给力!

所以,想要投保超级玛丽5号的伙伴们,学姐提议大家多看几款产品后再来决入手!

以上就是我对 "和泰人寿超级玛丽5号重疾险出险"的图文回答,望采纳!

上一篇: 富德康健无忧加强版的保障可不可信

下一篇: 年入10万左右买得起富德惠宝保吗