长城人寿金彩一生现金价值

时间:2021-01-10 分类:长城人寿金彩一生养老年金险

优质回答

![]() 学霸说保险-千寻

学霸说保险-千寻

2019年,银保监会降低了年金险的预定利率上限,预定利率为4.025%的年金险长城金彩一生就吸引了不少人。

很多人就此入手,在开始讲这款长城金彩一生前,不是很了解年金险类型和注意事项的伙伴,看看具体介绍补补课: 《看懂这套,避开年金险99%的坑》weixin.qq.275.com

《看懂这套,避开年金险99%的坑》weixin.qq.275.com

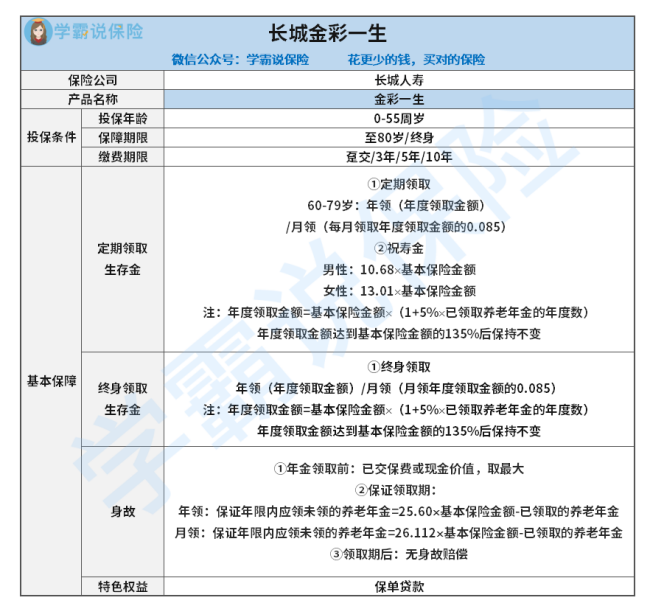

长城金彩一生年金险具体详情如图:

长城金彩一生预定利率高不代表实际收益就高,大家感兴趣可以了解一下我盘点的这几款,实际收益和持有时间、领取方式等都有关:《十大年金险排行 ▏盘点值得买的年金险,千万别错过了!》weixin.qq.275.com

下面咱们就来盘一盘这款年金险的详细内容:

1.年金领取

长城金彩一生从保障内容来说就是一款典型的传统型年金险,什么时候领取,以什么方式领取都是已经规定好了的。

长城金彩一生有两种方式(年领/月领)自由选择领取年金。选择保至定期的可以在期满即80岁这年领取祝寿金,选择保至终身则可以一直领取生存金至终身。

2.身故保障

长城金彩一生在缴费这段时期内身故保障没啥杠杆性,这个保障力度也有点太差了。保证领取期20年结束后,后期身故就没有身故赔偿了。

3.收益

年金险就是长期锁定利率,长城金彩一生领取的年金以基本保额为基础,前几年领取的时候会按比例递增,总体收益看来不错。不过达到了某个固定期之后,感觉收益立马就普通起来了。

长城金彩一生预定利率高不代表实际收益就高,还得详细按照测算方法来测算一遍:《长城人寿金彩一生的年金收益高吗?一文告诉你答案》weixin.qq.275.com

4.流动性

长城金彩一生不论男女领取最早均为60岁,且不能加保也无法减保取现, 灵活性差领取迟, 总体来说流动性就很差了。

以上就是我对 "长城人寿金彩一生现金价值"的图文回答,望采纳!

上一篇: 健享人生和住院医疗有什么区别

下一篇: 粤享金生重疾险病种