中保附加医疗险买了十六年现有高血压就拒保为什么

时间:2020-06-07 分类:医疗险

优质回答

![]() 学霸说保险-欣怡

学霸说保险-欣怡

在网上问得比较多的医疗险问题就是哪些值得买的问题,如果你想购买医疗险,那么这份医疗险的对比表一定对你有用: 《2020年热门百万医疗险大排名》weixin.qq.275.com

《2020年热门百万医疗险大排名》weixin.qq.275.com

因为你有高血压了,医疗险是对健康要求很严格的,所以在买医疗险时一定要买那些续保条件好的产品。

一般建议在买商业医疗险之前,先买好医保。医保是最基础的保障,没有什么特别的投保限制,几乎所有人都可以买,价格也很便宜。商业医疗险是对医保的一个补充,一些医保没办法报销的项目,它是可以报销的,例如高端治疗、特殊治疗等等。

医疗险可以分为很多种,常见的是百万医疗险、住院医疗险、防癌医疗险这3种。

我们来简单的分析一下:

1、百万医疗险

大部分人都适合百万医疗险,首先它的价格实惠,其次可以报销的额度高,并且它还没有对报销的疾病种类有限制要求,一年几百元就可以得到几百万元的保障,很划算。而且,百万医疗险保障的范围十分的广,比如床位费、护理费、手术费、药品费、材料费等等,都可以报销。

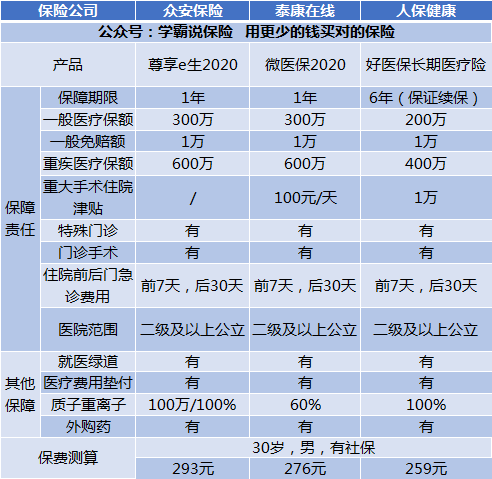

让我们来简单分析一下几款市面上热销的百万医疗保险:

由图可知。

(1)好医保:它的续保条件比起其他百万医疗险真的好太多了。在这6年里,保险公司不会因为你曾经理赔过或是身体健康变化而对拒保或者是加保费。甚至产品停售了,你都可以继续买。。

(2)尊享e生:增加了术后家庭护理、肿瘤特药服务,以及增加了家庭共享免赔额的可选项。

(3)微医保:包含了国际第二诊疗的增值服务是这款的特色。

我们从以上分析可以知道,每种产品都有自己的特点,在购买时,要根据自己的需要来选择。

除了这里讲的3款还有很多值得买的百万医疗险产品,产品的测评原文在这里,有需要的可以看看:《种草这十款超值百万医疗险给你》weixin.qq.275.com

2、住院医疗险

低免赔、低保额是住院医疗险的主要特点。这种保险主要是用来报销门诊的,年龄小的宝宝或是年龄大的老人买得比较多。因为小孩和老人的体质比较弱,免疫力较差,比较容易着凉感冒,相对而言买这款保险的用处就比较大。

3、防癌医疗险

目前市面上的绝大多数的百万医疗险和住院医疗险的投保年龄都在0-60周岁,年纪大的是无法投保的,可以投保防癌医疗险。

防癌医疗险是专门为癌症设计的一款保险,这款保险的投保年龄范围比较广,70多岁的都可以买,健康告知也比较松。比较适合身体机能较差,年龄较大的人。

这种的价格受身体素质和年龄的影响较大,我整理了一些比较值得买的防癌医疗险产品,有需要的记得收藏起来:《种草这十款超值防癌医疗险给你》weixin.qq.275.com

以上就是我对 "中保附加医疗险买了十六年现有高血压就拒保为什么"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:中保附加医疗险买了十六年现有高血压就拒保为什么

![]() bill 柳

bill 柳

![]() 努力向钱冲

努力向钱冲

![]() 赵宇荣

赵宇荣

![]() 蓝海陈老师

蓝海陈老师

![]() 忆柔

忆柔

![]() 星空

星空

这是一款高端医疗保障,保额高达每年2000万。突破社保目录用药及治疗技术限制,不限定医院,不限定医疗服务!

需要提醒您的是这款保险的费用也比普通的医疗保险贵很多!建议您根据您自己的经济能力进行选择!希望对您有帮助!

![]() 大姚

大姚

![]() 阳光

阳光

![]() Leo.Z

Leo.Z

![]() 陈夏虎汽车玻璃

陈夏虎汽车玻璃

帮你分析分析:对于我们每个人,的确应该重考虑医疗健康方面的保险。直接的讲,随着人的年龄增大,身体抵抗力是成反比的,抵制相关风险的能力就相对很弱。

所以,你首先必须考虑医疗保险,不管是商保和社保的均可以,然后才考虑其它的保险产品,这样才有意义。如果健康没有保证,有再多的养老保险金,也是不切实际的。

建议你先购买国家推出的社保(最好有单位出面购买的情况)包括合作医疗保险,然后再考虑商业保险作为补充。

在这里,我知道在这个行业,大家有公认的三句话是这么说的“品牌在人寿”“平安的人才”“新华的产品”

最后关于投保原则需要注意的是:

(一)买保险先买医疗健康,有健康就能保证客户拥有一切

(二)买保险轻言语重合同,人寿保险一般都是终生合同,买好了就能成为终生幸福,否则影响很大。

(三)保险产品需要具备保值增值的功能,现在的生活水平日增月高,必须能够抑制通货膨胀。

(四)买保险先大人后小孩,如果说大人都没有保障,小孩拥有再多的保险,都是没有任何意义的,毕竟是大人在为小孩支付相关费用。

上一篇: 保险公司理财险靠谱吗?

下一篇: 招商信诺成立了多少年了?