新生儿适合买什么保险?

时间:2020-07-31 分类:新生儿保险

优质回答

![]() 学霸说保险-莱文

学霸说保险-莱文

送你一份新鲜出炉的少儿重疾险对比测评表,最好的少儿重疾险都在里面 《2020年十大【高性价比】重疾险排名》weixin.qq.275.com。

《2020年十大【高性价比】重疾险排名》weixin.qq.275.com。

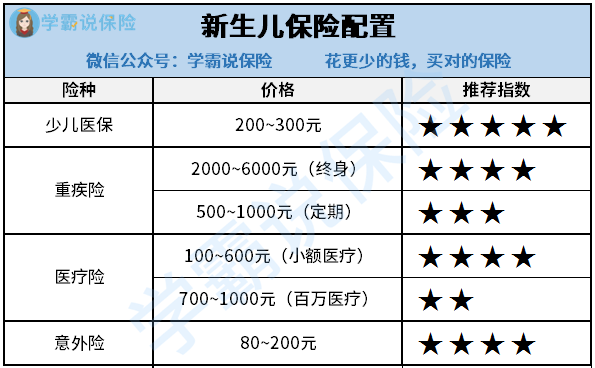

小孩子身体各项机能还未发育成熟,身体素质比较低,容易生病,给小孩购买保险、转移风险,可以说是非常必要的。有这么多种保险,哪些才是最适合小孩子购买的呢?接下来,我们就来说说买哪些保险最好。

一、少儿医保

这是首先应该给孩子配置的保险。医保属于福利性保险,他的保险资金筹集方式由三部分组成“政府资助”“集体扶持”和“个人缴费”。保费非常低,每年仅需一两百块,因此,建议各位家长一定要给孩子购买医保。但是,医保带来的保障非常有限,上有起付线、上有封顶线,且很多自费药都是不能报销的。所以只买医保是不够的,必须购买商业保险进行补充。

二、重疾险

重疾险是承保重大疾病的保险。与医疗险不同,重疾险是给付型保险,只要被保险人患上了合同约定的疾病且达到合同约定的标准,就能够获得赔付。假使小孩子染上重大疾病,家长可以一次性得到一笔保险赔偿金,家长也能够放心地去照顾生病的孩子,不用去想关于钱的问题。现在各寿险公司基本都有推出专为孩子设计的少儿重疾险,保障内容更贴合少儿的需求,还能附加投保人豁免。

三、医疗险

“百万医疗险”和“小额医疗险”是医疗险里比较适合普通家庭的,其中百万医疗险是用来保大病的,这种保险的保额都在100万及以上,而免赔额一般也都是在1万到2万之间。而小额医疗险是指保险金额比较低的医疗保险,他的报销额度一般只有一两万元,同时他的免赔额也很低,大概只有100~200元,甚至有些小额医疗险的免赔额为0。就他的保障内容来说,对小孩子还挺有用的,包括有疾病住院医疗、意外住院医疗费用支出和普通门诊医疗费用支出三部分。得益于有普通医疗门诊保障这一项,所以小孩子感冒或者发烧了都有得赔。

关于小额医疗险的更多介绍以及推荐,可以看看这篇《最值得给小孩买的十大「小额医疗险」推荐!》weixin.qq.275.com。

四、意外险

小孩子活泼爱玩,小磕小碰在日常生活当中总是难以避免,像跌倒损伤总是时有发生,因此可以配置一份少儿意外险,保障的内容只要涵盖一些日常生活常见意外即可,

想了解哪些意外险适合给小孩子购买,可以看看这篇文章《10款最值得买的小孩意外险大盘点!》weixin.qq.275.com。

以上就是我对 "新生儿适合买什么保险?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:新生儿适合买什么保险?

![]() 吴蔚扬

吴蔚扬

![]() 蘑菇

蘑菇

对刚出生的婴儿来说,买保险建议考虑这样的组合:一份卡式的少儿保险卡+一份专属的教育金保障,前者保障基本的意外、医疗、重疾等项目,后者专门保障教育项目。

你可以结合宝宝和家庭的实际情况到保险公司或者专门的保险平台对比选择合适的保险,也可以参考此链接:http://tieba.baidu.com/p/3687675719 (婴儿保险怎么买)

![]() 唐糖

唐糖

在户籍所在地街道(乡镇)社保所。

一般是新生儿上户口之后90天之内,超过这个时间就要到9月1日和11月30日之间。、

带孩子的户口本原件,户口本首页和当页复印件(一式两份)。

持孩子户口本到北京银行办理以“60296930” 开头的借记卡一张,最少存入60元(年缴费50元),复印京卡借记卡申请表(一定要,不能忘)。注意:要以孩子的名字以及18位身份证号码办理京卡借记卡。

3岁以上孩子需要2张一寸彩照。

每月15日之前前往办理。

![]() €旭

€旭

![]() 有情有爱

有情有爱

![]() 娜娜

娜娜

1、基本医疗保险药品报销

纳入基本医疗保险给付范围内的药品,分为甲类和乙类两种。甲类药物是指全国基本统一的、能保证临床治疗基本需要的药物。这类药物的费用纳入基本医疗保险基金给付范围,并按基本医疗保险的给付标准支付费用。

乙类药物目录由各省、自治区、直辖市根据自身情况调整,这类药物先由职工支付一定比例的费用后,再纳入基本医疗保险基金给付范围,并按基本医疗保险给付标准支付费用。

以下药品不在基本医保报销范围:(1)主要起营养滋补作用的药品;(2)部分可以入药的动物及动物脏器,干(水)果类;(3)用中药材和中药饮片泡制的各类酒制剂;(4)各类药品中的果味制剂、口服泡腾剂;(5)血液制品、蛋白类制品(特殊适应症与急救、抢救除外);(6)社会保险行政部门规定基本医疗保险基金不予支付的其他药品。

2、基本医疗保险诊疗项目报销

基本医疗保险诊疗项目应符合以下条件:(1)临床诊疗必须、安全有效、费用适宜;(2)由物价部门制定了收费标准;(3)由定点医疗机构为参保人员提供的定点医疗服务范围内。

基本医疗保险支付部分费用的诊疗项目范围按照国家规定的《基本医疗保险诊疗项目范围》确定。属于基本医疗保险支付部分费用诊疗项目目录以内的,先由参保人员按规定比例自付后,再按基本医疗保险的规定支付。属于职工基本医疗保险不予支付费用诊疗项目目录以内的,职工基本医疗保险基金不予支付。

3、基本医疗服务设施报销

基本医疗保险医疗服务设施费用的报销涵盖由定点医疗机构提供的,参保人员在接受诊断、治疗和护理过程中所必须的生活服务设施,主要包括住院床位费或门(急)诊留观床位费。

基本医疗保险基金不予支付的生活服务项目和服务设施费用,主要包括:(1)就(转)诊交通费、急救车费;(2)空调费、电视费、电话费、婴儿保温箱费、食品保温箱费;(3)陪护费、护工费、洗理费、门诊煎药费;(4)膳食费;(5)文娱活动费以及其他特需生活服务费用。

报销比例如何?

由于各地规定不同,本文以北京为例进行说明。

城镇职工医保门诊报销比例及最高限额:

城镇职工医住院费用报销比例及最高限额:

【备注】

1、起付标准:一个医疗保险年度内,第一次住院的起付标准为1300元,第二次及以后均为650元;

2、报销比例:采取分段计算、累加支付的办法,支付比例按医院级别分别计算;

3、支付限额:基本医疗保险统筹基金在一个年度内累计最高支付限额为10万元,大额互助资金累计最高支付限额20万元,共30万元。

城镇居民报销比例:

新农合报销比例:

![]() 鱿小鱼

鱿小鱼

1.为孩子买保险,先要考虑大人是否保障充足,不要本末倒置。

2.不要忽略本地的保险政策,比如,是否有一老一小医疗保障。

2.少儿保险,立足保障的基础上再谈教育金。

3.保障方面,意外、重疾、医疗,是必须要考虑的。

4.市场上的少儿险,分红、万能、投连三种,建议选择前两者。

5,保险规划,量力而行,不要脱离现实承受能力,那就不保险了。最好,能解决什么就解决什么?不要追求一步到位,逐步解决。

6.记住附加豁免!!

6.为孩子购买保险,不要太未雨绸缪,规划一生,很不现实。理性对待,量力而行。可以设定短期、中期、长期财务目标,但是不要求全,颠倒次序,那就一塌糊涂,等于浪费钱财。

7.先要明确了解上述需求和规则,完后是挑选一个合格的代理人,这个很重要,而且非常重要,完后才是挑选保险公司。

8.我是平安代理人,个人推荐关注险种:平安智慧星少儿万能险。

建议和代理人详细的交流沟通,多方验证,毕竟,面对面的交流是最踏实有效的一种方式。

必要时,也可以拨打保险公司客服电话,进行求证。

祝好!

![]() N-o-n

N-o-n

【专业回复】:当新生儿办理入户后,在办理参保时,以“出生年月的下一个月”作为第一个月,与参保时当前月份相比,小于等于7个月时,必须办理补缴,补缴时间段为从自出生年月开始至参保时。如果不想补缴的,需过了新生儿参保及补缴政策所规定的时限后再参保。

《关于调整我市社会基本医疗保险待遇标准的通知》中新生儿补缴说明

根据《关于调整我市社会基本医疗保险待遇标准的通知》(东府办[2011]78号)规定,符合参保条件新生儿,在出生后7个月内完成入户和参保手续并补缴相关保费(指本金)的,其出生到参保前所发生符合规定的住院及特定门诊费用给予补报销。

新生儿参保与待遇说明

【参保条件】

1、具有本市户籍;

2、在出生后7个月内办理参保手续的新生儿。

符合以上参保条件的本市户籍新生儿出生7个月内办理(时间从出生的次月1日起计算)医疗保险参保手续。

符合参保条件的新生儿出生后7个月内参保并足额缴费的,从出生之日起至完成参保手续期间可享受住院及特定门诊基本医疗保险待遇,参保次月起可按规定享受各项基本医疗保险待遇。

农村医保已经交了,新生儿可以补交嘛?

【答】是可以的,只要在当年12月23日前缴纳,都可以享受当年的医保。享受的时间是从成功扣费当日起至当年12月31日至。为刚出生婴儿办理未成年人医保,可以直接到宝宝出生的医院追溯宝宝从出生之日起三个月的医疗费用。

新生儿医保社保办理有什么规定?

【答】:新生儿办理医保最新政策参考如下:

1、新生儿实行落地参保,即新生儿自出生之日起60日内通过户口所在地的社区、村委会或乡镇劳动保障事务所办理参保登记手续,缴纳当年度的参保费用后,自出生之日起享受当年度的居民医疗保险待遇。

2、在出生60日后至1年内办理参保登记缴费手续的,自参保之日起享受当年度的居民医疗保险待遇,逾期不予补办。

3、每年9月至12月份出生的新生儿首次参保时同时办理下一年度参保登记缴费手续,以后均在每年9月至11月份办理下一年度居民医保参保登记缴费手续。逾期未办理参保登记和缴纳个人参保费用的,除特殊情况外,不予补办。

![]() 高火火

高火火

缴费基数:个人所在省份上年度社会平均工资;

缴纳比例:按照当年相关规定执行;

缴费金额:缴费基数×缴纳比例×12四、缴费方式及时限:持《档案委托管理卡》到人力资源服务中心以现金方式缴纳。参保人员应一次性缴纳全年养老保险金,并于每年6月20日前办理,逾期加收利息,但最迟不得超过12月20日。缴费时间是当年基数出来后每月1—20日。

上一篇: 生育险交多长时间可以报销