Max值不值得买?可以搭配支付宝好医保长期医疗险吗?

时间:2020-06-07 分类:医疗险

优质回答

![]() 学霸说保险-里昂

学霸说保险-里昂

大部分人都不知道医疗险要怎么挑选,这里收集整理了国内较火爆的医疗险产品,哪款值得买哪款性价比高,一看就明白: 《全国136种热门医疗险大汇总》weixin.qq.275.com

《全国136种热门医疗险大汇总》weixin.qq.275.com

超级玛丽Max还是不错的,但是它还是有些带改进的地方的。由于篇幅限制,具体的你看看我的测评原文:

被网友吹爆的【超级玛丽2020max】还有这些不足...

weixin.qq.275.com

下面来简单的介绍一下好医保。

一般来说,最好是先买了医保再来买商业医疗险。医保是最基础的保障,投保的要求几乎是没有的,人人都可以买,价格还很便宜。商业医疗险是对医保的一个补充,它可以报销医保报销不了的项目,比如高端治疗、特殊治疗等等。

目前医疗险可以分为很多种,常见的是百万医疗险、住院医疗险、防癌医疗险这3种。

这3种有什么不同呢?下面来详细说一下:

1、百万医疗险

大部分人都适合百万医疗险,因为它价格便宜,报销的额度高,而且对报销病种还没有限制要求,保费一年也就几百元,得到的保障却有数百万,多值。而且,百万医疗险有十分全面的保障内容,比如床位费、护理费、手术费、药品费、材料费等等,都可以报销。

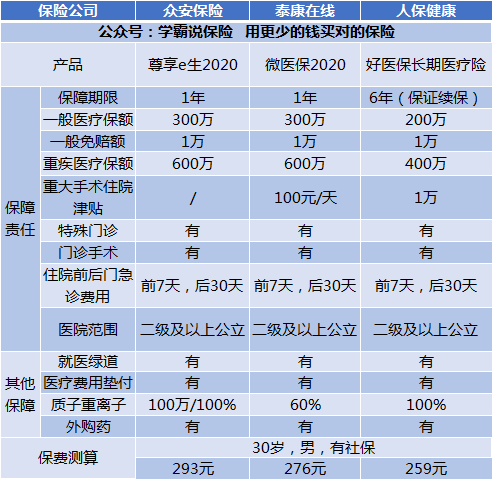

下面是一些典型的百万医疗保险的比较分析:

结合图片我们可以知道。

(1)好医保:这款的续保条件是许多产品无法比拟的。在这6年内,无论是理赔过、身体变差还是保险产品停售,保险公司都可以让你继续投保使用。

(2)尊享e生:增加了术后家庭护理、肿瘤特药服务,以及增加了家庭共享免赔额的可选项。

(3)微医保:国际第二诊疗增值服务是这款的一个亮点。

通过上面的分析,不难看出,每款产品都有自身的特色,在购买时,要根据自己的需要来选择。

除了这几款产品外,也有其他性价高、比较值得买的产品,有需要的可以点击原文查看:《十大百万医疗险排名新鲜出炉!》weixin.qq.275.com

2、住院医疗险

低免赔额和低报销是这种医疗保险的主要特点。这种保险主要是用来报销门诊的,5岁以下的宝宝或年龄较大的老人比较适合。因为小孩和老人的身体免疫力比较弱,感冒发烧的风险比较大,先对来说,这款保险在他们身上发挥的作用就比较大。

3、防癌医疗险

因为大多数的住院医疗险和百万医疗险的投保年龄都限制在0-65周岁,年纪大的是无法投保的,可以投保防癌医疗险。

防癌医疗险只赔付癌症引起的住院治疗或特殊门诊治疗的,这款保险对年龄和健康的要求没什么太大要求。如果是身体有些小毛病的或者是年龄大的人,买这款就比较适合。

这种的价格受身体素质和年龄的影响较大,我收集整理了几款高性价比、保障比较好的防癌医疗险,有需要的朋友可以收藏:《高性价比!十大值得买的防癌医疗险盘点!》weixin.qq.275.com

以上就是我对 "...Max值不值得买?可以搭配支付宝好医保长期医疗险吗?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:Max值不值得买?可以搭配支付宝好医保长期医疗险吗?

![]() 云彩

云彩

![]() vicky

vicky

不知道您当前的保障情况怎么样,是否已经完备了社保的基础保障。购买适合的保险,是需要依据您的实际情况进行量身设计的,所以建议您最好是说明清楚您的个人情况。

依据您描述的基本信息,较为适合您保障需求的险种,各家保险公司都是有提供的,建议您最好是联系保险公司的人士或者到相应的网络保险平台上结合具体的保险产品进行对比选择。

购买适合的商业保险产品,建议您首先考虑意外险、健康险等产品,在保障和经济能力足够的情况下,再可考虑适当的养老保障。

具体保额和保费的支出要从实际出发,保额设计一般为年收入的10倍,保费支出一般为年收入的1/10。

依据您描述的基本情况,建议您不妨可以参考下:慧择健康保障计划(国寿版) (http://www.hzins.com/product/detail-784.html),保障全面,提供意外身故、意外医疗、重大疾病、住院津贴等保障,希望可以满足您的需求。

![]() 木土

木土

![]() 陈翔四力法书法班曾老师

陈翔四力法书法班曾老师

医疗保险,属于定额损失补偿性质,必须以合理且必要的医疗费用发生为前提,赔付金额不会超过治疗费用。重大疾病保险属于定额给付性质,确诊即赔。

医疗险是先支出,后报销,最大的风险来自于续保存在不确定性,如果第二年公司不承保,那么保障就中断了。重疾险恒定费率,保障终身或者保多少年,保费恒定,不会随着年龄变化而调整。

![]() 李淑文~业乔集团

李淑文~业乔集团

![]() 灰太狼

灰太狼

![]() 放肆狂笑

放肆狂笑

![]() 狂奔的蜗牛

狂奔的蜗牛

上一篇: 好医保交了2年多查出有隐满病史,这样可不可以拒赔?

下一篇: 水滴保百万医疗险2019可以随时退保吗