买保险需要注意哪些问题?

时间:2020-07-31 分类:买保险的注意事项

优质回答

![]() 学霸说保险-西蒙

学霸说保险-西蒙

第一次不管做什么事情都想求个超全攻略,让自己不容易上当。 如果最基础的一些知识自己都不知道那怎么知道自己是不是被骗了: 《这些关键知识都不知道还想买保险?》weixin.qq.275.com

《这些关键知识都不知道还想买保险?》weixin.qq.275.com

买保险需要注意的东西非常多,但是有下面这样的整体框架,可以识破保险中的很多套路。

1.需要买的保险种类

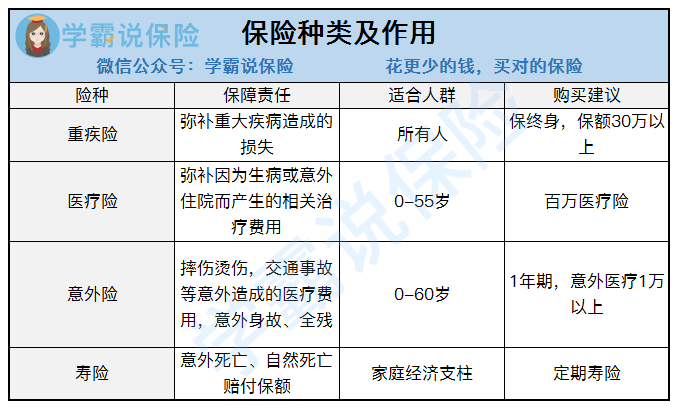

初次买保险要知道自己是想解决什么样的问题,保险的险种有哪些都不知道,那绝对是会被人忽悠的呀。人身保险是下面的几种:

这几种保险所能保障的东西在图中可以看到有点点类似,但是互相又有很大的不同,要想全面的保障,需要配置这四种保险, 别相信市面上的一些保险说的买了这款保险就可以面面俱到这种话。

2.买保险不能只看大公司

这个误区是大多数人都有的。保险不是普通的商品, 日常生活中理解的公司越知名里面的东西就越值得买。不看公司大不大那买保险还可以看什么?看合同条款,说人话就是让你看看这个保险保障的内容符不符合你的需求,我们需要交多少钱。

保险的种类特别多,那些合同条款不是三两下就能看懂的,想让大家可以简单点看懂,我们把简单看懂合同条款的方法给安排上了赶紧去看看:《保险坑多?别怕!手把手帮你避过这些雷》weixin.qq.275.com

3.总想挑一个最好的保险

其实并没有什么最最值得买的保险, 单单只关注保险的一点是买不到好保险的。就像雪花没有重复的,也不会有一款保险能够适合每一个人,因为各自的情况、年龄体重都不尽相同,所以常规意义上最好的保险是没有的。我们需要根据自己的什么需求来购买保险呢, 可以去右边详细了解一下: 《不同预算怎么购置适合自己的保险方案》weixin.qq.275.com

买保险没有捷径,只有自己对保险有了一定认知,不管是自己去购买保险,还是朋友推荐购买的保险都有辨别好坏的能力。

以上就是我对 "买保险需要注意哪些问题?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:买保险需要注意哪些问题?

![]() 凡凡

凡凡

第一,要问对人,要考虑给你答案的人的立场

第二,根据你的情况选对保谁、保什么、如何搭配、保多少、花多少钱等

第三,选对公司,根据不同公司的产品特色选择最优化的多家公司组合购买

正得财富 ——走正道得财富

![]() 杜杜

杜杜

![]() Eric

Eric

![]() 孬孬

孬孬

![]() 鬱虞

鬱虞

![]() 傲看今朝

傲看今朝

![]() A辰斗

A辰斗

![]() violin

violin

![]() 康康

康康

![]() 佳小羊

佳小羊

上一篇: 我想给老婆买份平安福保险,亲们,怎么样?

下一篇: 武汉个人交社保怎么交