信泰人寿的保险值不值得信赖?里面的产品如何?

时间:2020-06-07 分类:信泰人寿

优质回答

![]() 学霸说保险-肖恩

学霸说保险-肖恩

学霸说保险,专注保险测评!信泰人寿实力如何? 在全国可以排到多少名?下面我将从以下几个方面来介绍信泰人寿。关于信泰人寿那些你不知道的事儿,欢迎阅读: 《信泰人寿怎么样,产品能买吗,有哪些坑和套路》weixin.qq.275.com

《信泰人寿怎么样,产品能买吗,有哪些坑和套路》weixin.qq.275.com

一、公司规模

信泰人寿保险股份有限公司诞生于2007年5月,50亿元的注册资本,在第十四届中国保险创新大奖获2019年度最具成长性保险品牌。

二、赔付能力

核心偿付能力充足率和综合偿付能力充足率是保监会主要考核保险公司的两大能力。简单理解就是,当核心偿付>50%,且综合偿付能力充足率>100%,就算是偿付能力达标的公司。

信泰人寿的综合偿付能力充足率为154%,核心偿付能力充足率为154%,整体高于标准水平。这样的水平是好还是坏?让真实的数据来告诉你真相:《2020年最全保险公司偿付能力排名榜》weixin.qq.275.com

三、产品介绍

一家保险公司好坏,我们可以在体验完它的产品和服务后再来评价。最近,保险界有一匹黑马横空出世,它就是超级玛丽2020max,到底实质如何我们一起来看看~

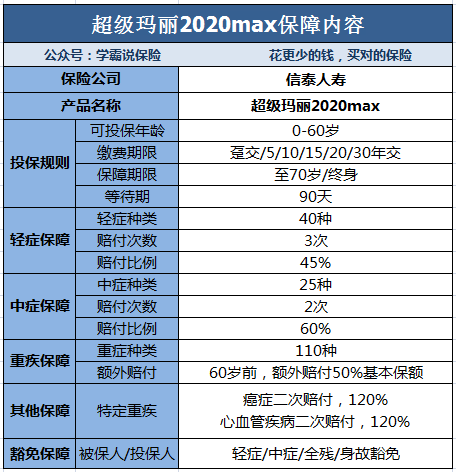

·超级玛丽2020max保障内容

从上图中,我们可以将超级玛丽2020max的内容提炼出精华如下:

1.保障齐全。轻症、中症、重疾都在其内。

2.特定重疾额外保险金。61岁前重疾可额外赔50%,前期保额高达150%。

3.轻中症出险赔付不严苛。等待期内发生规定的轻症或者中症疾病,发生疾病的保障被剔除了,但是其余保障还有效。

超级玛丽2020max到现在为止看起来还不错,但不免还是存在一些缺点。但内容太多,超级玛丽2020max的那些缺点我就不在这里啰嗦了,点击文章看全文完整版:《被网友吹爆的【超级玛丽2020max】还有这些缺陷...》weixin.qq.275.com

以上就是我对 "信泰人寿的保险值不值得信赖?里面的产品如何?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:信泰人寿的保险值不值得信赖?里面的产品如何?

![]() 水也木易青

水也木易青

![]() lzp

lzp

![]() 人生如梦

人生如梦

![]() 小意

小意

假如你比较善于做人际关系,还是银行吧!

![]() 骑着蜗牛闯世界

骑着蜗牛闯世界

![]() SUN

SUN

![]() zoe

zoe

![]() 陇上人家

陇上人家

![]() 景

景

上一篇: 中华保险公司信誉怎么样?