保险签合同之前后悔退保怎么办手续?钱已经交了,合同没签呢,不想买了

时间:2020-07-02 分类:退保

优质回答

![]() 学霸说保险-乐敏

学霸说保险-乐敏

如果打算退保,肯定会最先想到,可以退多少钱,有没有办法多退点?这里就先放上一份攻略:: 《「保险退保」怎么退,退保能退多少,如何降低退保损失?》weixin.qq.275.com

《「保险退保」怎么退,退保能退多少,如何降低退保损失?》weixin.qq.275.com

保单可以退回多少钱,分为这三种情况:

(1)全额退保

通常只有这几种情况能全额退保:

1.犹豫期内退保

保险是有犹豫期的,退保时还在犹豫期内的话,可以全额退保,会扣取工本费用,一般是10元,通常开始算犹豫期是在合同回执签收后,一般都是10-15天,合同里会写清楚。

2.被代签名

由于一些业务员不规范操作,保险合同的签名是被代签的,这时候可以申请全额退款。

3.有证据

要是能证明代理人违规操作或者欺骗了消费者,这种情况也能申请全额退款。

(2) 退回现金价值

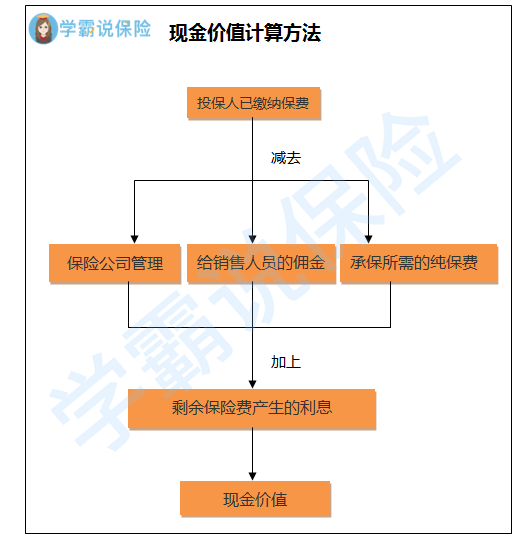

如果已经超出了犹豫期,那么只能退现金价值了,而且储蓄性质的人身保险才有现金价值,比如长期消费型重疾险、储蓄型重疾险、养老保险、两全保险、终身寿险、一年期以上的定期寿险、万能险和分红保险等;一年期的医疗险,意外险等等一般没有现金价值。

保单的现金价值想知道的话,可以打电话给保险公司客服或者看合同,一般可以这样算:

(3) 退回现金价值+分红

现金价值上面说了,这里说一下分红。一般分为两个部分,一部分是给客户的固定的保险金,另一部分给客户的保险金和保险公司经营情况有关,这部分不固定的叫做红利。具体整理在这:《揭秘分红险的神秘面纱》weixin.qq.275.com

显然,超出犹豫期再退保,可以退回的只是比所交保费少的钱,也就说会有亏损,如果已经决定退保,这份细节先看一下:《保险退保时要留意哪些细节?》weixin.qq.275.com

以上就是我对 "保险签合同之前后悔退保怎么办手续?钱已经交了,合同没签呢,不想买了"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:保险签合同之前后悔退保怎么办手续?钱已经交了,合同没签呢,不想买了

![]() 张弛

张弛

![]() 小瑩瑩

小瑩瑩

![]() Elsa

Elsa

![]() 吕丽

吕丽

![]() 郑兴加

郑兴加

![]() 茧

茧

办理退保的要求和手续:

申请办理退保的资格人为投保人。如果被保险人申请办理退保,必须取得投保人书面同意,并由投保人明确表示退保金由谁领取;

投保人申请退保,合同生效满两年且缴费满两年,保险公司收到退保申请后退还保单现金价值,投保人缴费不满两年的,保险人收取从保险责任开始之日起至解除之日止期间的保险费后,剩余保险费应当退还给投保人。

退保人在办理退保时应当提供以下文件:

投保人的退保申请书,被保险人要求退保的,应当提供经投保人书面同意的退保申请书;

退保人提供的证明合同成立的保险单及最后一次缴费凭证;

投保人的身份证明;

投保人或被保险人委托他人代为办理的,应当提供投保人或被保险人的委托书﹑委托人的身份证。

![]() 灿若星辰

灿若星辰

正常分红险买了一年第二年退保的话 能退出现金价值 可以打那个公司的电话问问自己的现金价值多少 然后问问 分红多少 固定利息多少 就可以知道自己现在能拿出多少钱

买了第一年 第二年退保都是有损失的

打114 问一下你买保险公司的电话就可以了 说一下身份信息什么他们就可以查到你的保单

其实保单都可以贷款 如果感觉这个分红险不错可以贷款出来,也不至于退保,分红固定利息一年了也可以领取了,看自己,其实分红保险就是存钱,长期利益,短期收益不是很高,就是一个强制储蓄。

祝你生活愉快

![]() 豌豆

豌豆

通常情况下,如果借款人正常按照合同还清车贷款的话是可以退还保证金的,直接到4S店办理即可。

但是也有很多汽车4S店找合同漏洞,认为没有在指定的地方买车险,或是没有按时还款,会直接不给退还保证金。

保险保障金是指保险机构为了有足够的能力应付可能发生的巨额赔款,从年终结余中所专门提存的后备基金。

按照国家有关规定,保险公司应当及时、足额地将保险保障基金缴纳到中国保监会保险保障基金专门账户,但有下列情形之一的,可以暂停缴纳保险保障基金:财产保险公司、综合再保险公司和财产再保险公司的保险保障基金余额达到公司总资产6%的;人寿保险公司、健康保险公司和人寿再保险公司的保险保障基金余额达到公司总资产1%的。

保险公司缴纳保险保障基金,实行按年计算,按季预缴。

![]() 雪婉颜

雪婉颜