新华保险和友邦保险的保险对比贵吗值得购买吗

时间:2021-07-24 分类:友邦保险和新华保险对比怎么样

优质回答

![]() 学霸说保险-蒂奇

学霸说保险-蒂奇

近日,在欧洲杯匈牙利对葡萄牙比赛前的新闻发布会上,C罗将面前的两瓶可口可乐移到了一边,并举起一瓶矿泉水,表示自己只喝矿泉水。

C罗这一小小的举动,竟使得可口可乐的市值损失一度高达40亿美元。

巨星效应带来的影响也是品牌效应的真实反馈。品牌效应深深的影响国人消费时的表现,而这套思想也被硬搬到了保险上,许多人还是会优先在大公司买保险,缺忽视了保险产品本身带来的保障。

就像友邦人寿跟新华保险,相信很多对保险小白都没听说过,甚至有可能在筛选保险公司的时候,直接忽视它们。

友邦人寿跟新华保险属不属于“小公司”呢?学姐相信你在看完我的文章之后,就会改变以往的旧观念。

名气是衡量保险公司优良的唯一标准吗?假若还不是很清楚的朋友,那就多来浏览一下这篇测评文吧:

《当我们在看保险公司的时候,究竟要看啥?》weixin.qq.275.com

《当我们在看保险公司的时候,究竟要看啥?》weixin.qq.275.com

一、友邦人寿跟新华保险实力背景大起底!

学姐就从公司实力背景跟偿付能力这两部分内容,来为大家分析友邦人寿跟新华保险,分析一下友邦人寿跟新华保险到底值不值得我们相信。

1、背景实力

>>友邦人寿

友邦保险控股有限公司及其附属公司(简称“友邦人寿”)是在香港联合交易所上市的人寿保险集团,覆盖亚太区内18个市场,注册资本高达人民币37亿元。

截至2020年12月31日,友邦人寿集团总资产值为3260亿美元。

对于友邦人寿,这篇测评文就介绍的比较具体:

《网上都说「友邦保险」不好?是真的吗?》weixin.qq.275.com

>>新华保险

新华保险成立于1996年9月,总部位于北京市,注册资本高达31亿,是一家大型寿险企业。

新华保险共设立1767家分支机构,保费收入约1093亿元,总资产规模超人民币7000亿元。在了解完友邦人寿跟新华保险的实力背景之后,来看看友邦人寿跟新华保险的偿付能力是否达标。

2、偿付能力

偿付能力是衡量保险公司是否有能力偿付赔偿金的重要标准之一,是保险公司的生命线。

高于50%以上的核心偿付能力充足率是银保监会规定的,而且综合偿付能力充足率位于在100%以上,若是风险评级是B级及以上,那么该公司偿付能力达标。

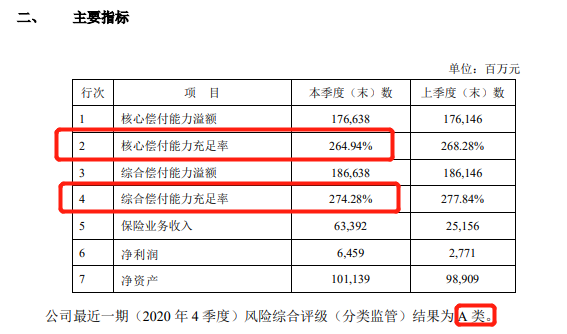

请查看下面的友邦人寿跟新华保险2021年第一季度的偿付能力报告:

友邦人寿2021年第一季度的偿付能力截图

新华保险2021年第一季度的偿付能力截图

对于银保监会指定的标准,数据表明新华保险和友邦人寿都是达标的,说明友邦人寿跟新华保险这两家保险公司是非常不错的,

继续接着看,可以看到学姐会对友邦人寿跟新华保险旗下热卖的两款重疾险——友邦传世如意跟新华健康无忧D1的对比,输出一些关于买不买相关产品的有价值的信息。

二、买重疾险,友邦人寿跟新华保险哪家好?

在开始详细测评之前,先来看看友邦传世如意跟新华健康无忧D1的横向对比图:

毫不客气的说,友邦传世如意和新华金康无忧D1能够称之为热卖产品,缺陷可能会导致最后的失败!

1、保障内容严重缺失

轻中症保障的重要性大家都知道,倘若提前发现了极早期的恶性肿瘤(轻症的高发疾病之一),就能在转化成重疾之前提早治疗,并且这个病的理赔门槛都会比重疾保障偏低。

可友邦传世如意跟新华健康无忧D1里都不包括轻中症保障,保障内容很差劲!关于友邦传世如意,我们要掌握哪些?这篇文章来为大家解答:

《这3个缺点不知道,你的「友邦传世如意」白买了!》weixin.qq.275.com

2、重疾赔付比例低且没有额外赔

如今许多重疾险,都会在六十岁建立分水岭,大家60岁前通常都会被给予额外赔付,让广大的家庭经济支柱的人们更有底气去面对重疾带来的无比巨大的风险,

可友邦传世如意跟新华健康无忧D1的重疾没有其他额外的赔偿,同时,赔付比例十分低。在重疾方面,友邦传世如意仅有百分百保额的赔偿罢了,新华健康无忧D1赔给消费者的金额是从现价和基本保额中选择的,比较两者中比较大的就是它的赔偿金额,该种赔偿力度当前在市面上压根不存在优势。

新华健康无忧D1的赔付比例低,投保人的保障得不到保障不仅在这一方面还有更多疾病得不到保障,具体细节此文有介绍:

《新华人寿健康无忧D1值得买?这些缺陷你未必hold得住!》weixin.qq.275.com

3、实用保障太少

友邦传世如意跟新华健康无忧D1保障单一,不具有竞争力,市面上很多同类型产品很多都包含投保人豁免、恶性肿瘤二次赔付、心脑血管二次赔付等可选保障。

友邦传世如意跟新华健康无忧D1的可选保障这么单一,这样一对比两者,还是选择后者才是正确的选择!

选择高发重疾保险要注意有没有二次理赔,比如说心脑血管疾病这种高发重疾,想必大家也知道心脑血管疾病的复发率很高,

相关数据显示,我国脑中风病人出院后第1年的复发率是30%,第5年的复发率高达59%。

这些数据直接指出了心脑血管二次赔有多关键,不过不用担心,达尔文5号焕新版针对此类重疾配置了二次赔偿,在保障被保人这件事上添砖加瓦。倘若还是疑惑心脑血管二次赔是否这么重要的话,可以参考一下这篇文章:

《「心脑血管二次赔」实用性如何,买重疾险时有必要附加吗?》weixin.qq.275.com

综上所述,虽然说友邦人寿跟新华保险是可以让我们依靠的保险公司,但旗下热卖的友邦传世如意跟新华健康无忧D1这两款重疾险却没有购买的必要。

我们可以在市面上找到很多保障内容到位而且还很实用的重疾险,打算购买重疾险的朋友可以看看友邦传世如意跟新华健康无忧D1以外的产品,可以通过这份榜单进行对比参考:

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "新华保险和友邦保险的保险对比贵吗值得购买吗"的图文回答,望采纳!

上一篇: 癌症和心脑血管二次赔有必要吗

下一篇: 有没有比华泰康乃馨女性终身重疾险便宜的