国寿鑫耀前程年金保险的缺点

时间:2021-01-10 分类:国寿鑫耀前程年金险

优质回答

![]() 学霸说保险-兰德

学霸说保险-兰德

2020年即将过去啦,保险公司们争先抢后地上线开门红产品,中国人寿这寿险界的龙头老大当然也不会落后。立马推出了一款开门红产品——国寿鑫耀前程年金险。

买年金险产品,大家最为关心的就是产品的真实收益高不高,保障内容好不好,想知道国寿鑫耀前程年金险的收益情况如何可以看看这篇文章哦 《国寿鑫耀前程年金险收益真有那么高?知道真相我无语了》。weixin.qq.275.com

《国寿鑫耀前程年金险收益真有那么高?知道真相我无语了》。weixin.qq.275.com

接下来,学姐就给大家好好分析一下国寿鑫耀前程的内容,看到底值得投保不。

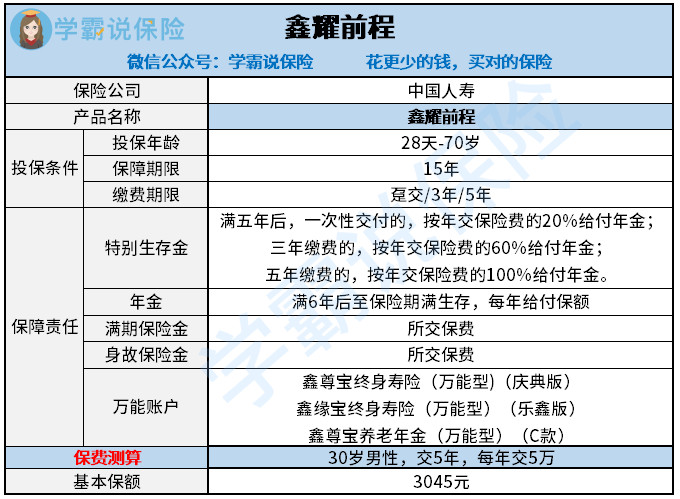

先来看一看国寿鑫耀前程的产品图:

国寿鑫耀前程是一款保障期间只有15年的两全年金寿险,且投保人可选择附加万能险账户。那么国寿鑫耀前程年金险有哪些优点和不足呢?学姐马上给大家讲解:

一、国寿鑫耀前程的优点:

1、国寿鑫耀前程可附加万能账户

如果投保人选择了附加万能账户,不仅可以按国寿鑫耀前程保险合同的规定领取年金,所交的保费在减去手续费等费用后会进到万能账户生息增值。这样能够缓冲一些通货膨胀的影响。

2、国寿鑫耀前程的交费期间设置灵活

投保人可以选择趸交(一次交清),也可以自由选择分3年交费或5年交费。另外,投保人要是选了分期交,还可以选择月交或是年交。这对投保人来说,有利于降低经济压力,对于收入不是很高,但想定期储蓄一笔钱的人来说也可以投保。

当然,好产品不止这一款,学姐都给你们总结出来啦《最具性价比的10大理财险》。weixin.qq.275.com

二、国寿鑫耀前程的缺点:

1、国寿鑫耀前程的保障功能比较弱

国寿鑫耀前程的身故保障可以说是非常弱了,只给付已交保费。若被保险人在保险合同正式生效以后,还没有开始领取年金就出险了,那这份保险就相当于白买了,因为保险公司仅仅给付你已交的保费,这还没算通货膨胀呢,再算上这一点,就更亏了。

2、国寿鑫耀前程开始领取年金的时间晚

投保了国寿鑫耀前程,最早也得等5年才有得领取,且首笔年金也就只有20%左右已交保费,想回本还得等好几年。

总的来说,国寿鑫耀前程比较适合现金流充足,而且在未来十年不能用这笔钱也没关系的人买,要是想买既能理财又能保险的产品,那建议还是再看看其他年金险产品吧。

学姐从在售的年金险产品中选了几款最优秀的,想买年金险的朋友收好这份榜单啦《十大年金险大盘点!想不亏钱买它就对了》。weixin.qq.275.com

以上就是我对 "国寿鑫耀前程年金保险的缺点"的图文回答,望采纳!

上一篇: 太平福禄康瑞岁数缴费明细表

下一篇: 百年人寿康定保重疾险靠谱吗,漏洞