消费型、返还型重疾险哪种更值得买?

时间:2020-10-19 分类:投保指南

返还型重疾险的话学姐是不太建议购买的,至于消费型重疾险,这就值得商榷一下。还有,重疾险除了消费型和返还型,还有一种储蓄型。

是不是有些懵?没关系,可以先看看这份重疾险对比表定定神,再看学姐下面的介绍和分析。

全国热门的136款重疾险对比表weixin.qq.275.com

全国热门的136款重疾险对比表weixin.qq.275.com本文重点:

消费型、储蓄型、返还型傻傻分不清楚?

购买返还型重疾险真的划算吗?

消费型重疾险VS储蓄型重疾险

一、什么是消费型、储蓄型、返还型重疾险?

重疾险可以划分为“消费型”、“返还型”、“储蓄型”,很多人够搞不清楚这三者之间有什么不同,学姐就先说一说这个问题吧。

消费型重疾险,和另外两种重疾险最大的区别是,消费型重疾险如果在保障期间内没有出险,那么保障期间届满,保险公司也不退还保费,包含所有定期重疾险以及不含身故保障的终身重疾险。

储蓄型重疾险,也就是保险期间为终身,且含身故保障的重疾险。

返还型重疾险,是指那些含有分红的重疾险,到期返还全部已交保费或一倍以上的已交保费。一般是与两全保险一起组合销售。

还不清楚这三者之间有什么区别的,那就看看这篇详细解说吧。

消费型、储蓄型、返还型保险有什么区别?买哪种最划算?weixin.qq.275.com单看这定义,相信很多人都会选返还型重疾险,因为不仅有分红,而且有病赔钱,没病退钱,似乎保费怎么都不亏,这么一看简直就是在薅保险公司羊毛啊!

可是保险公司的羊毛真有那么好薅吗?有羊毛的可不一定是羊,还可能是披着羊毛的狼!

二、购买返还型重疾险真的划算吗?

我们买重疾险的目的是什么?为了获得保险保障,害怕万一罹患重疾没钱治病,或是想万一得了重疾治不了也能给家里人留下一笔钱等等。购买重疾险的原因、目的有很多,但总归是怕“万一疾病发生”。

而返还型重疾险的“返还”是建立在没有罹患重疾,发生重疾理赔的前提之下的,这也就是说如果在保险期间发生过重疾理赔了,那么到期也是不返还的。

如果你买了保险,却存有“不会发生重疾理赔”的念头,这不就和购买保险的初衷相悖了吗?

再者,返还的钱其实相当于你存了一个很长的定期,而这个利率却还未必有银行定期存款高,加之重疾险的保障期间长,几十年的时间,在通货膨胀的作用下,这笔钱可能都不值钱了。

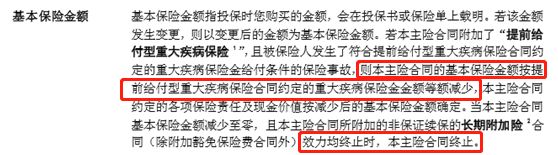

另外,返还型重疾险一般是和两全保险搭配销售的,而这种组合险交费需要交两份保险的钱(主险和附加险),而保额却是两份保险共享的,如下图所示。

简单来说就是重疾赔付后,主险和附加的重疾险两份保险合同效力都终止了。

所以,返还型重疾险,没有发生重疾可以返还,一旦发生重疾,那么就没得返还,白白比购买消费型、返还型重疾险多花了1倍的钱。购买返还型重疾险划不划算,这答案显而易见了吧。

那消费型重疾险和储蓄型重疾险又哪种好呢?别急,接着往下看。

三、消费型重疾险VS储蓄型重疾险

前面我们说到消费型重疾险和返还型重疾险的主要区别在于储蓄型重疾险保障期间为终身且含身故保障,在保障内容方面毫无疑问,储蓄型重疾险会比消费型重疾险好,主要原因如下。

定期重疾险,通常是保至70岁或保至80岁,然而中国人的平均寿命为77岁,根据专家预测,到2040年可能达到80岁。所以保至70岁、80岁是不够的,甚至肯能在重大疾病的高发期失去了保障,这是非常不合理的。

保终身但是没有身故保障的重疾险也是非常不全面的。保终身但不包含身故责任的重疾险是指保障期间是终身,但是如果不是因为罹患了保险合同约定的重大疾病身故的,那就不赔。而储蓄型重疾险,无论是否因重大疾病而身故,都可以获得赔偿。

那价格上两者又会相差很远么?给大家看一款号称重疾险界杠把子的产品——百年人寿推出的康惠保2.0。

康惠保2.0的保障内容如何,学姐就不在这多说啦,对这款产品感兴趣的话,可以看看学姐之前写的这篇测评文哦。

见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?weixin.qq.275.com从上图可知,其实储蓄型重疾险和消费型重疾险的价格也并非相差得特别远。说句不好听的,人总归会死的,购买储蓄型重疾险,虽然价格上贵一点,但是至少生死都有保障,保障更加全面。活着的时候罹患重疾可以获得赔偿;无论是因罹患重疾身故还是因为其他原因身故,也都可以获得赔偿。

当然,如果目前经济压力比较大,那也不一定要降低自己的生活质量,硬扛着购买储蓄型重疾险,可以先购买一份短期消费型重疾险,等经济状况比较好了,再买一份储蓄型重疾险。

上一篇: 保险公司倒闭了,保单会受很大影响吗?

下一篇: 汽车保险(交强险和商业险)为什么这么贵?