怎样为刚出生的新生儿宝宝买保险

时间:2020-07-31 分类:新生儿保险

优质回答

![]() 学霸说保险-北辰

学霸说保险-北辰

首先,为你带来一份今年最值得购买的少儿重疾险名单 《2020年十大【高性价比】重疾险排名》weixin.qq.275.com。

《2020年十大【高性价比】重疾险排名》weixin.qq.275.com。

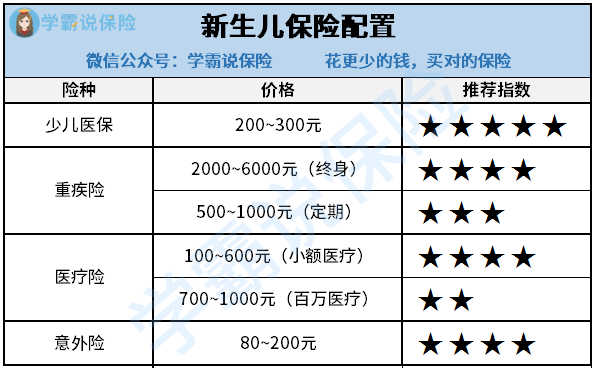

婴幼儿处于成长发育阶段,身体的各项机能尚未成熟,所以比较容易生病,所以说给小孩购买保险可以说非常必要。保险有那么多种,买哪些比较有用呢?下面,就和大家简单介绍一下三种适合小孩子购买的保险。

一、少儿医保

首先,最应该给孩子购买的保险就是少儿医保。医保属于福利性保险,除了个人缴费,集体和政府也有出资扶持、资助。个人每一年只需要交一两百块的保费,所以,建议所有家庭都要给孩子投保。不过他的缺点是保障力度低,上有起付线、上有封顶线,且很多自费药都是不能报销的。因此只投保了医保是不足够的,必须购买商业保险进行补充。

二、重疾险

重疾险主要是用来应对重大疾病风险的。与医疗险不同,重疾险是给付型保险,只要被保险人患上了合同约定的疾病且达到合同约定的标准,就能够获得赔付。如果小孩不幸得了重疾,家长可以从保险公司那得到一笔保险金应急,这样家长也能安安心心的去照顾小孩,而暂时不用去担心费用问题。再者,现在还有许多针对性保障更强的少儿重疾险,在保障内容上更能满足小孩子的风险保障需求,有不少还可以添加投保人豁免。

三、医疗险

“百万医疗险”和“小额医疗险”是医疗险里比较实在的两种保险,其中百万医疗险是用来保大病的,这种保险的保额都在100万及以上,而免赔额一般也都是在1万到2万之间。而小额医疗险主要是指就保险金额来说,比较低的医疗险,报销额度通常只有一两万元,同时,他的免赔额也相对较低,为100元到200元,甚至有不少小额医疗险是没有免赔额的。就他的保障内容来说,对小孩子还挺有用的,覆盖了因意外伤害和疾病导致的住院医疗费用支出以及普通门诊医疗支出。得益于有普通医疗门诊保障这一项,所以小孩子感冒或者发烧了都有得赔。

关于小额医疗险的更多介绍以及推荐,可以看看这篇《最值得给小孩买的十大「小额医疗险」推荐!》weixin.qq.275.com。

四、意外险

小孩子对岁周围事物都充满了好奇心,比较可爱好动,日常生活中免不了有些磕磕碰碰,像小孩子的骨折发生率还是比较高的,所以买一份少儿意外险还是比较有需要的,只要保障的内容包括像摔倒损伤、烫伤、猫狗咬伤等生活种常见的意外即可,

想知道有哪些少儿意外险值得购买的,请看这篇文章《10款最值得买的小孩意外险大盘点!》weixin.qq.275.com。

以上就是我对 "怎样为刚出生的新生儿宝宝买保险"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:怎样为刚出生的新生儿宝宝买保险

![]() Sandro

Sandro

![]() Allison

Allison

孩子最基本的保险组合,简单说下,一岁宝宝例子:

1、如果为小孩投资教育金,15年共交10万,那么到孩子高中大学可领取6.5万多,到婚嫁时可领取5万,账户里这时还有7万多,如果到60岁后领养老金,每月可领取5000多,20年共计领取120万!80岁之后账户里还有20万左右!到100岁时账户里68万! 每3年返还一次保费!

2、另外再附加一份综合性意外住院医疗险!

![]() chad

chad

![]() Gao

Gao

![]() 有情有爱

有情有爱

1、保费支出不要因为初为父母的欣喜而过于盲目,原则上以自己感觉承受无压力则好,还有孩子刚出生,以后生活花费会大幅加大,应有心理准备。

2、孩子,出生刚不久,意外险和一般的住院医疗险,很多保险公司不提供,请注意选择少儿类的医疗险和意外险,就是出生满30天,则可投保,保障到孩子17岁(也许有的更长)。

3、给孩子尽量考虑定期类的保险,到孩子长大成人则可,孩子长大后有自己的生活方式及经济来源,无需考虑太多。

4、孩子的寿险总额不要超过5万(有的地区是10万),超过也是无效,这样也会是对保费的一种浪费。

5、初为人父母,本身也是自身家庭责任的加大,应给自己更多一点的保障(比如意外险和重疾险),父母是孩子最本质的保障,所以应该先保障自己。

6、保险不要求一步到位,根据自己的经济情况和保险需求层次,做适当的平衡和选择,在以后的生活中,再根据自己的情况(无论是经济上的还是保险需求结构上的变化)作保险保障的补充、调整和完善。

具体购买操作找当地几家不同公司的代理人,看其提供的险种方案保险利益哪个更为有效针对你的需求,这就是你需要的。另外你也可以通过生命天空保险中间站的保险招标网络平台,直接在线匿名征集不同保险公司的具体方案,进行明确有效的比较和选择。

![]() C.c

C.c

![]() 八仙姑下凡

八仙姑下凡

![]() 烨

烨

![]() .

.

1.将宝宝的保障规划放在家庭整体规划中一起去考虑,不建议只单独给宝宝去买保险;

2.先大人后宝宝,因为只有大人才是宝宝最坚实和持久的保障,如果大人的保障不够,宝宝的保障很难持久;且一般情况下以家庭收入高的人作为投保人(涉及到不幸发生时,豁免保费的条款)。

3.首先把少儿医保买上,然后再考虑宝宝的意外、重大疾病、教育金,教育金在前几年投资渠道非常窄且收益很一般的情况下如附加医疗保险倒是个过得去的组合和选择,现在就较为一般了!教育金建议用投资方式或投连险来解决。宝宝医疗重疾为先,意外及一般住院医疗次之!所谓保险是转移风险,尤其是不可承受或较难以承受的风险;一般小的意外几十元几百元的医疗费用是我们可以接受或承受的,而重疾动则几十万的费用就是我们需要重点考虑和转移的风险了。

4.家庭保障先广度,后深度:即先追求家庭保障的覆盖面,再追求保障的深度,所谓一只木桶能装多少水是由最短的那根木板决定的;

5.家庭保险规划的双十原则:即以家庭收入的10%购买家庭收入10倍左右的保障额度;

6.宝宝的重疾保障做父母的主要是负责在宝宝成家独立前的保障,这段时间的保障肯定应该是尽可能的高,为宝宝解除后顾之忧。同时也可以考虑宝宝年龄小时保费便宜,同时以规避以后年龄大可能因为身体不是很好可能不能购买重大疾险,可以提早给宝宝准备少额的终生重疾的保障,为宝宝中长期的保障打下基础。

上一篇: 你好我想问一下,我想交20年平安福一年最少要交多少钱

下一篇: 天津市没工作自己交社保怎么交