医疗险和重疾险,我该选哪个

时间:2020-06-07 分类:医疗险

优质回答

![]() 学霸说保险-斌斌

学霸说保险-斌斌

最近很多网友都在问有哪些值得买的医疗险,这里有份国内热门医疗险产品的对比表,哪款值得买,一目了然: 《超全对比!国内热门医疗险大盘点》weixin.qq.275.com

《超全对比!国内热门医疗险大盘点》weixin.qq.275.com

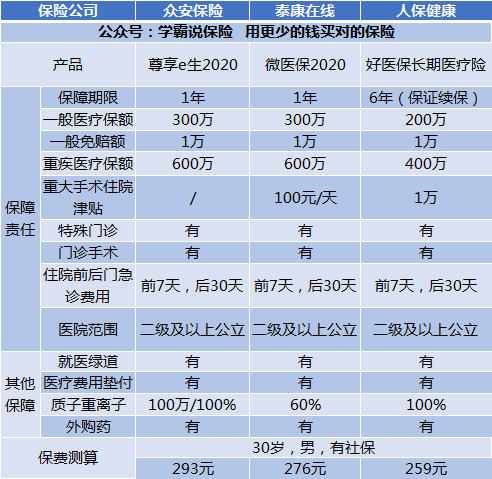

最好两个都买,这款的保障内容是不一样的,具体的你可以看这张图:

一般建议在买商业医疗险之前,先买好医保。医保是最基础的保障,不仅价格便宜,投保的要求非常低,基本上谁都可以买。商业医疗险是对医保的一个补充,医保报销不了的部分,它可以报销。比如说,高端治疗、特殊治疗等等。

目前医疗险可以分为很多种,常见的是百万医疗险、住院医疗险、防癌医疗险这3种。

下面主要来说说这3种的区别:

1、百万医疗险

百万医疗险适合的人群比较广泛,大多数人都可以买,它不仅便宜,可以报销的额度还很高,并且对报销的病种没有什么限制,保费一年几百元,而你却可以拿到数百万元的报销额度,实在是值。除此之外,它还有非常全面的保障内容,比如床位费、护理费、手术费、药品费、材料费等等,都可以报销。

下面来分析一下市面上热销的3款百万医疗险:

通过图片可以得到。

(1)好医保:这款是6年保证续保的,是目前续保条件最好的一种的了。在这6年里,无论有没有理赔过、身体健康有没有变化、产品是否停售,都是可以续保的。

(2)尊享e生:增加了术后家庭护理、肿瘤特药服务,以及增加了家庭共享免赔额的可选项。

(3)微医保:这款的亮点是包含了国际第二诊疗的增值服务,你可以得到的专业书面医疗建议。

从上面的内容可以看出每款产品都有自身的亮点,在选择产品时,我们应该根据自己的需要来选择。

除此之外,还有很多性价比比较高的百万医疗险产品,有想要了解的可以点击测评原文查看:《超值!最值得买的百万医疗险都在这里了!》weixin.qq.275.com

2、住院医疗险

低免赔、低保额是这种医疗险的特点。这种保险主要是用来报销门诊的,一般来说,5岁以下的宝宝或是老人比较适合购买这种保险。因为宝宝和老人的免疫功能比较弱,很容易就会不小心感冒或者发烧,相对而言买这款保险的用处就比较大。

3、防癌医疗险

现在在售卖的大多数的住院医疗险和百万医疗险的最高投保年龄都限制在65周岁左右,年纪大的是无法投保的,可以投保防癌医疗险。

防癌医疗险是专门针对癌症的一种保险,这款保险对健康的要求和投保年龄没有那么苛刻。比较适合那些患有小毛病的或者是年龄大的购买。

这种的价格受身体素质和年龄的影响较大,这里是一些比较值得买,价格比较低的防癌医疗险,建议在购买防癌医疗险之前看看:《超值!最值得买的防癌医疗险都在这里了!》weixin.qq.275.com

以上就是我对 "医疗险和重疾险,我该选哪个"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:医疗险和重疾险,我该选哪个

![]() 初阳

初阳

社会医疗保险报销是在出院或者转院之后报销。

住院及特殊病种门诊治疗的结算程序:

定点医疗机构于每月10日前,将上月出院患者的费用结算单、住院结算单及有关资料报医疗保险经办机构,医疗保险经办机构审核后,作为每月预拨及年终决算的依据;

医疗保险经办机构每月预拨上月的住院及特殊病种门诊治疗的统筹费用;

经认定患有特殊疾病的参保人员应到劳动保障部门指定的一家定点医疗机构就医购药,发生的医药费用直接记帐,即时结算。

急诊结算程序:参保人员因急诊抢救到市内非定点的医疗机构及异地医疗机构住院治疗,发生的医疗费用,先由个人或单位垫付,急诊抢救终结后,凭医院急诊病历、检查、化验报告单、发票、详细的医疗收费清单等到医疗保险经办机构按规定办理报销手续。

![]() C 。C

C 。C

意外险<寿险<重疾险<医疗险。

其中医疗险还有一条常见的条款就是“保前疾病不赔”,好比你卵巢囊肿了,准备做手术,这时候想起买个医疗保险把手术费用报了。其实即便能买也不给报销的。

所以买一年期的医疗保险,最重要的就是续保问题,如果在投保过程中身体健康发生不良变化,此时这个保险又不提供续保,再买别的保险,要么是被拒保,要么被免除一部分保险责任(既往症不赔),那岂不是很冤?

目前国内在售的医疗只有税优健康险(万能型医疗险)是保证续保至xx岁,且可以带病投保不免除既往症的,其他的最多来个3年、5年保证续保,但依然可以在第4年、第6年单方面终止续保。

![]() 半称心

半称心

![]() 郭颖

郭颖

![]() 宫崎骏

宫崎骏

![]() 大博娃和小博娃儿

大博娃和小博娃儿

![]() 小罗

小罗

![]() 乘风破浪!老方

乘风破浪!老方

![]() 苏拉

苏拉

下一篇: 蚂蚁保险里的好医保住院医疗险怎么样?