本人女,24岁,月入2500,买了社保,想买长期保险,每年可接受1000-2000,意外,重病,医疗是首先。

时间:2020-06-22 分类:24岁买保险

优质回答

![]() 学霸说保险-伯乐

学霸说保险-伯乐

学霸说保险,专注保险产品测评!24岁基本没有存到多少钱,生个小病都不想花钱去治,遇到治疗费用昂贵的重疾,都没有勇气去面对,为了解决这个难题,我整理了这份对比表: 《专为24岁设计!全国热门的136款重疾险对比表》weixin.qq.275.com

《专为24岁设计!全国热门的136款重疾险对比表》weixin.qq.275.com

重要的先说,买保险最重要是看产品,千万不要非从某家公司挑。如今年轻人的压力越来越大,懂得为更长远做打算,保险意识不断提高,但是在鉴别能力上有待提高,各种保险信息真假难分,要挑到适合自己的保险不容易,所以我为这个年龄的人做了一个24岁买保险的详细攻略。

年轻人主要面临这些问题:

(1) 工作了没多久甚至还没工作,没怎么想过存钱,花钱都不会节俭,这时候的经济基础相对薄弱。

(2) 长时间工作加上各方的高期望,要考虑的事情很多,带来很大压力,有不小的概率患上血管疾病、高血压、中风、癌症、急性心梗等重大疾病。

可见年轻人需要的是实惠但是能全面保障疾病的保险,可以配置意外险+重疾险+百万医疗险。

1.重疾险

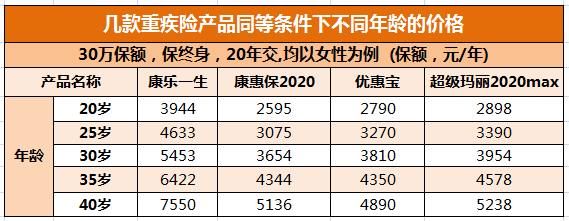

世卫组织的数据显示:中国75%的人都处亚健康状态,年轻人患某些重大疾病的几率比老年人要高,年轻人也成了高发重疾的人群。重疾险保障重大疾病、中/轻症疾病,动不动就需要几十万的重疾治疗费用很多年轻人都承受不来,还是很有必要买一份重疾险的。关于价格看这张图:

可以看出,随着年龄的增长重疾险的保费升高,要是在购买前,不幸患了点小病,有一些不可以再买的,重疾险越早买越好。

这里有一份榜单可以参考:《专为24岁设计!2020年十大值得买的重疾险大盘点!》weixin.qq.275.com

2.意外险

只需要100块左右就能买到一份几十万保额的意外险,保障意外伤残和身故,预算不多的年轻人也买得起,可以优先配置意外险和附加意外医疗,对于年轻人来说,多留意有附加猝死的意外险。

3.百万医疗险

百万医疗险主要是报销生病住院,还有就医绿色通道是很多优秀医疗险附带的,能提供质子重离子治疗。两三百块一年,最高可以报销几百万,就算预算不高也可以接受。

但是也不能乱买,毕竟产品太多质量参差不齐,可以参考:《专为24岁设计!2020年十大值得买的百万医疗险大盘点!》weixin.qq.275.com

以上就是我对 "本人女,24岁,月入2500,买了社保,想买长期保险,每年可接受1000-2000,意外,重病,医疗是首先。"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:本人女,24岁,月入2500,买了社保,想买长期保险,每年可接受1000-2000,意外,重病,医疗是首先。

![]() 风轻云淡

风轻云淡

![]() 梁英杰

梁英杰

简单说明,仅供参考。

1.适合的购险年龄,选择范围相对宽泛。

2.保费的支出,应为年收入的10%—15%,保额设定为年收入的6-10倍,为宜。但应具体问题具体分析。

4.是否有社保,请关注其中得到医保和养老。

5.在社保的前提下,规划商业保险,重点放在意外和重疾上。社保和商业医疗险,不能重复报销,谨记。

6.同时关注家庭成员的保障问题,尽可能的保障好身边的人,做到家庭全面保障,否则保障失衡,保障的意义也就缺失。

7.尽可能的优先规划家庭主要收入来源者的保障问题,这很重要。

8.个人推荐:平安护身福分红保险或平安万能,智胜人生,你可以参考。

9.个人建议还是和代理人之间广泛有效的交流,毕竟,面对面的交流最直接有效。必要时,也可直接拨打相关保险公司的客服电话,求证咨询。

祝好!

![]() 快乐

快乐

同时万能险有保底利率,平安保底利率为1.75%,其他保险公司都为2.5%!

购买万能必须注意:

1、不适合50岁左右或者以上人士购买

2、以合同为主,保底利率不可低于银行利率

3、公司有着长期稳健的收益,不可投资收益或高或低

4、年保费要符合自己的财务能力,控制在年收入的10-15%

5、万能险的可控性极差成本费用极高,所以建议缴费年龄为10年以上

6、最佳购买人群以宽裕的财务能力者、年纪较轻者、需求保守的收益者为主,俗称“有钱人”!

![]() 乐儿

乐儿

![]() 萌。

萌。

![]() 我心永恒

我心永恒

![]() 依琳

依琳

![]() 高飞

高飞

你年缴1000元,交到60岁。按现在的1年存款利率计算总额84550元。

你交的是城镇和农村的社保,由个人养老基数和社会财政补贴两大块。

个人养老基数计算:84550/139=608

608+财补+交15年补15元+15年以上的(N年-15)*2元=养老工资。

不过这是按现在的人民币价值计算,40年后人民币缩水。领的养老金会更高。

![]() 王巧红

王巧红

![]() yong

yong

上一篇: 给宝宝买平安鑫盛再加个什么险好

下一篇: 14岁的孩子买什么样的保险好