适合二十几岁的年轻人的保险

时间:2020-07-21 分类:年轻人买什么保险

优质回答

![]() 学霸说保险-欧文

学霸说保险-欧文

现在的年轻人对风险还是蛮重视的,而且平时对能抗风险的保险关注有加。那么年轻人这一个群体来说,哪些保险最有必要买呢?有不懂的可以先看这篇文章了解一下哦 《适合年轻人买的保险有哪些?》

《适合年轻人买的保险有哪些?》

多数情况下,年轻人并没有什么积蓄,以下这几种保障型的产品是建议优先考虑的:

1.重疾险weixin.qq.275.com

如果不幸患上重疾,不仅仅是身体要饱受折磨,大笔的医疗费用也会带来经济冲击。要是这时候有一笔重疾险赔付的钱,既解决了不够钱治病的燃眉之急,又免除了因病无收入来源的担忧。

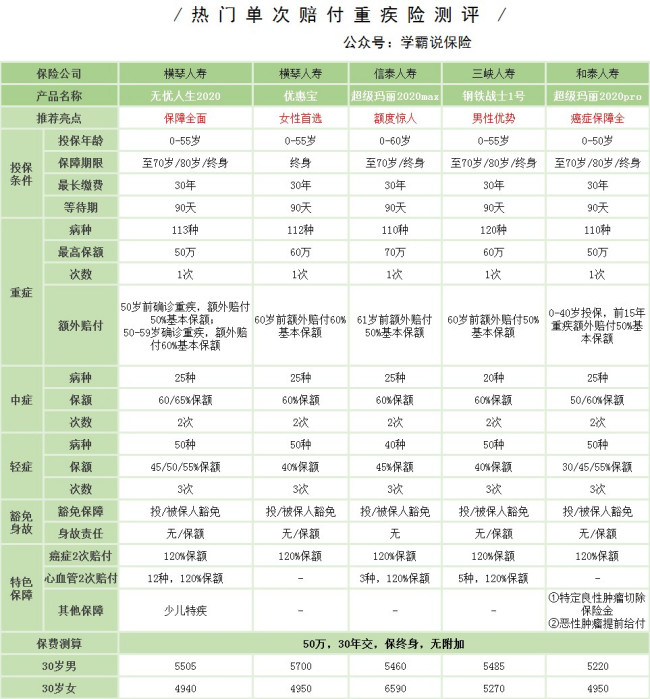

下面这几款重疾险性价比还不错,大家可以了解一下:

如果追求更实惠的产品,这几款都还不错《十大便宜好价的重疾险大盘点!》

2.医疗险weixin.qq.275.com

对于年轻人来说,学习和工作的压力也挺大的,深夜还在网络冲浪的人也不少,因此而产生的,不仅是掉落的头发,身体的毛病也增加了。或许会有人想,小病的治疗费用也不会很高,不过有时候并不是跑一次医院就能治好的,治疗的次数多了,费用就多了吧。

因年轻人的经济水平还不是很稳定,买一份百万医疗险可能会更合适一些,每年只要交几百块钱就能获得百万级别的保障了,性价比挺高的。今年有几款百万医疗险是卖的比较火热的,想进一步了解的可以直接看这篇文章哦《十大百万医疗险排名新鲜出炉!》

3.意外险weixin.qq.275.com

年轻人总要在外面打拼,其中道路车来车外,意外随时有可能发生,任何人都有可能遭遇不幸,因此意外险的保障其实是不可少的。

意外险在这几种保险里面可以说是最便宜的了!一份不错的意外保障,一年交一百来块也能买到了,据我观察,今年比较适合年轻人的意外险有这几款《2020年,最适合年轻人的意外险都在这里了》weixin.qq.275.com

综合来看,对于年轻人,首要的就是做好最基础的保障,之后经济水平提高了,再将其他费用较高的保障配置齐全。

以上就是我对 "适合二十几岁的年轻人的保险"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:适合二十几岁的年轻人的保险

![]() 田野

田野

![]() 阿福

阿福

认为自己不得病不出意外者大有人在,在我做电话销售时,甚至有人问:“你卖保险不就是希望我出险吗?”结果就这么简单。其实一句话说得对:药医不死症,佛渡有缘人。人家不认同不卖也就是了。

![]() 魏翔宇

魏翔宇

第一个理由:保险是可以依靠的男人

第二个理由:保险是陪伴你终生的朋友

第三个理由:保险提高身份的资本

第四个理由:保险好比结婚的合同

第五个理由:保险是女性保持青春的礼品

第六个理由:保险是女人智慧的象征

第七个理由:一份实实在在的保障

![]() 曹赵军

曹赵军

![]() 唐叶子

唐叶子

![]() xiao

xiao

![]() gyl

gyl

![]() 陈志忠

陈志忠

![]() 小地主

小地主

![]() 费佐凤

费佐凤