中国人寿保险有哪些值得推荐?

时间:2020-10-12 分类:投保指南

网络上对中国人寿保险的评论呈现两级分化,好评和差评数据各参半,有些小伙伴拿不定主意就前来问学姐“中国人寿保险靠谱吗?”“中国人寿保险有没有坑?是骗人的吗?”等问题,由于询问的人数众多且不少网友对中国人寿保险不了解,学姐决定写一篇关于中国人寿保险的文章。

先给大家来点“前菜”,学姐给大家整理了中国人寿保险公司及其产品的测评文,对中国人寿保险感兴趣的小伙伴们记得要看哦。

中国人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析weixin.qq.275.com

中国人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析weixin.qq.275.com

中国人寿保险靠谱吗?

中国人寿保险产品性价比怎么样?

1、中国人寿保险的介绍

相信大家一定听说过中国人寿保险,这家保险公司可是大有来头,地位在国内可是数一数二的。

中国人寿保险连续十几年登上《财富》世界500强企业。2019年,登上《金融时报》“中国金融机构金牌榜”,被评为2019年金龙奖年度最佳上市公司;同年入选《人民网》“2019人民之匠心奖评选”,并获得了“2019人民匠心服务奖”等荣誉。

看到这里,学姐真心觉得中国人寿保险好厉害。接下来,学姐给大家讲一下中国人寿保险的偿付能力情况,中国人寿保险的实力会不会在这里来一个反转呢?

2、中国人寿保险的偿付能力

考量一家保险公司的实力,偿付能力是必须要纳入考察的因素之一。

偿付能力是衡量一家保险公司的还债务的能力,通俗点来说就是这家公司的资金储蓄量是否足够,有没有充足的钱赔给客户。

学姐给大家找出了中国人寿保险2020年第二季度的偿付能力,详情见下图:

学姐给大家解释一下标红的地方具体的意思:

偿付能力主要看核心偿付能力充足率、综合偿付能力充足率和风险综合评级这三项的数据,中国保监会对这三项数据有一个标准,核心偿付能力充足率不应低于50%,综合偿付能力充足率不应低于100%,风险综合评级为B及以上。

中国人寿保险2020年第二季度的核心偿付能力充足率为258.24%,综合偿付能力充足率为267.31%,风险综合评级为A。中国人寿保险的这三项数据都符合了中国保监会的要求,偿付能力还是可以的。

不知道你是否和学姐一样,想要了解中国其他保险公司的偿付能力,为了让大家都能过把瘾,学姐整理了偿付能力前十名的保险公司,来看看中国人寿保险有没有上榜吧。

2020年最新偿付能力排行,哪家公司最「能」赔?weixin.qq.275.com

通过上图可知:

优点:

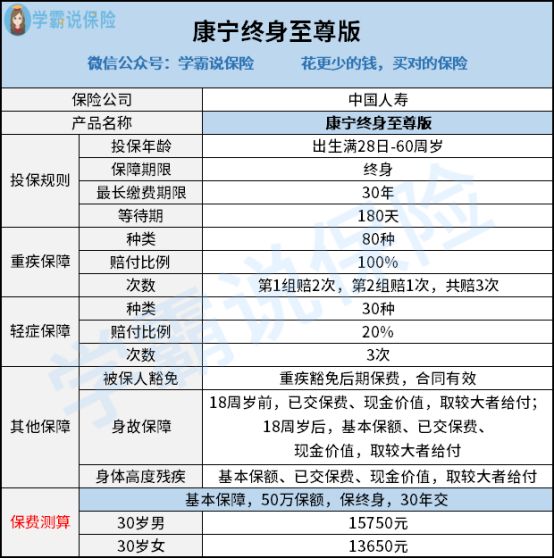

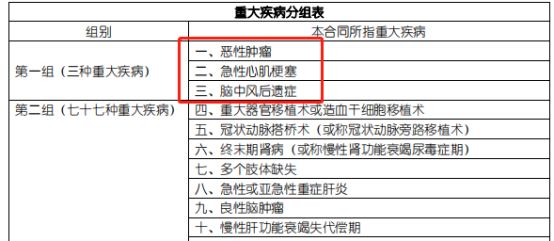

重疾分组合理:康宁终身至尊版是一款多次赔付的终身重疾险,重大疾病分成2组,第一组赔付2次,第二组赔1次。第一组有三种重大疾病,分别是恶性肿瘤、急性心肌梗塞和脑中风后遗症。这三种重大疾病是发病率极高的疾病,单独将这三种疾病放在一起且赔2次,可以说这样分组是比较合理的。以下为康宁终身至尊版的分组情况:

缺点:

1、缺失中症:

康宁终身自尊版没有中症保障,这一点真的是太不应该了。中症保障是相对与重疾来说比较轻一点的疾病,趁疾病还没有发展到重疾状态,能在中症时期拿着理赔费去治疗就没必要等到疾病发展成重疾才能拿到理赔费去治疗。还有就是,越早治疗,康复的可能性也会越大。学姐认为,中症保障是非常重要的,轻症、中症和重疾保障,缺一不可。

除了康宁终身重疾险,还有很多重疾险值得大家关注,学姐整理了国内排名前十的优秀重疾险,感兴趣的话可以看一下。

十大值得买的热门重疾险大盘点!weixin.qq.275.com

2、轻症疾病种类少且赔付比例低:

康宁的疾病种类比较少只有30种,市面上的重疾险轻症疾病种类一般都有35种及以上,保障的疾病种类数量少,那么,受到的疾病保障范围就变窄了。再者,康宁的轻症赔付比例为20%,这个赔付比例真的太低了,很多重疾险的轻症赔付比例都有30%及以上。

学姐拿康惠保2.0这款重疾险给大家举个例子,康惠保2.0轻症疾病种类有48种,赔付比例依次为40%、45%和50%。不管是轻症的疾病种类还是赔付比例,都碾压康宁。

要是大家对康惠保2.0感兴趣的话,大家可以看一下这篇文章,学姐都已经写好深度测评文了。

见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?weixin.qq.275.com

3、保费贵

以一位30岁的成年男性为例,选择50万保额,30年交保费,在没有附加条款的情况下,每一年需要交15750元,这样的保费对于上班族来说并不是很友好。学姐拿完美人生至尊版这款能赔付6次的重疾险和康宁对比一下好了,同样以30岁男性为例,在和康宁同等的条件下,完美人生至尊版每一年需要交9290元,每年比康宁少交6460元。

重点是完美人生至尊版保障种类齐全且重疾赔付6次,康宁还缺失中症保障,重疾只赔付3次。

学姐已经写好了完美人生至尊版的深度测评了,这款重疾险的更多“骚操作”等着你来发现。

人人称赞的「完美人生尊享版」,还有这些不足...weixin.qq.275.com

综上所述,中国人寿保险是一家实力强、影响力大的保险公司,美中不足的是保险产品性价比不高,保费偏高,保障责任少,赔付力度还低。