看到医疗险有“等待期”,这个等待期是什么,等待期内生病可以赔付吗?

时间:2020-06-10 分类:医疗险

优质回答

![]() 学霸说保险-北辰

学霸说保险-北辰

很多人都想知道医疗险到底有哪些值得买,这里有一份国内医疗险产品的最新对比表,看完你就知道哪款好了: 《国内136款热门医疗险险对比表》weixin.qq.275.com

《国内136款热门医疗险险对比表》weixin.qq.275.com

等待期就是在这段时间内,被保险人即使发生理赔条件的事故风险,保险公司也不会给予赔偿金。这是为了防止有些人钻漏洞,带病投保或者骗保。

建议购买商业医疗保险之前,先买好医保。医保是最基础的保障,不仅价格便宜,投保的要求非常低,基本上谁都可以买。商业医疗险是对医保的一个补充,一些医保不可以报销的项目,医疗险都有保障到。比如进口的药物、高端的治疗费用、特殊检查的费用等等。

医疗险分为很多种,常见的是百万医疗险、住院医疗险、防癌医疗险这3种。

这3种有什么不同呢?下面来详细说一下:

1、百万医疗险

大部分人都适合百万医疗险,首先它的价格实惠,其次可以报销的额度高,而且还没有报销病种的限制要求,一年的保费只要几百元,而你却可以拿到数百万元的报销额度,实在是值。不仅如此,百万医疗保险担保内容也很全面,比如床位费、护理费、手术费、药品费、材料费等等,都可以报销。

接下来给你分析一下比较火爆的几款百万医疗保险:

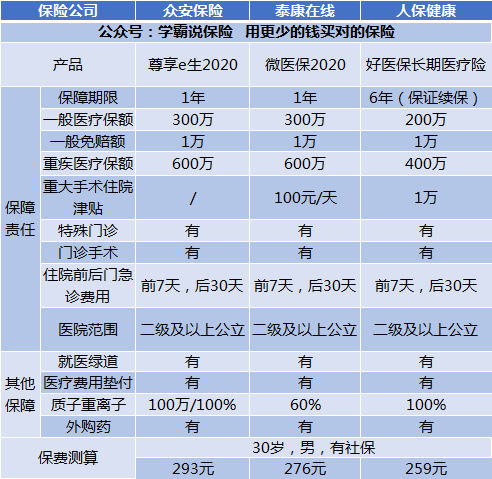

由图可知。

(1)好医保:这款续保条件是很多产品比不了的。在这6年里,保险公司不会因为你曾经理赔过或是身体健康变化而对拒保或者是加保费。甚至产品停售了,你都可以继续买。。

(2)尊享e生:增加了术后家庭护理、肿瘤特药服务,以及增加了家庭共享免赔额的可选项。

(3)微医保:添加了国际第二诊疗的增值服务。

经过上面的分析可以看出,每种产品都有自己独特的优势,建议大家在购买时,根据自己的需要来选择。

除此之外,还有很多性价比比较高的百万医疗险产品,想要了解更多产品的朋友可以看看测评原文:《十款值得买的热门医疗险》weixin.qq.275.com

2、住院医疗险

这种医疗险的特点是:低免赔、低保额。这种保险主要是用来报销门诊的,这种一般适合5岁以下儿童或老人。因为宝宝和老人的免疫力较差,很容易就会得一些小毛病,所以,买这款保险的用处可能会比较大点。

3、防癌医疗险

因为大多数的住院医疗险和百万医疗险的投保年龄都限制在0-65周岁,年纪大的是无法投保的,可以投保防癌医疗险。

防癌医疗险只赔付癌症引起的住院治疗或特殊门诊治疗的,这款保险的健康要求没有其他医疗险那么严格,投保年龄也比较广。比较适合一些年龄大的或者是身体较差的人。

这种的价格受身体素质和年龄的影响较大,这里有一些比较值得买的防癌医疗险,大家可以做个参考:《良心价!这些防癌医疗险值啊!》weixin.qq.275.com

以上就是我对 "看到医疗险有“等待期”,这个等待期是什么,等待期内生病可以赔付吗?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:看到医疗险有“等待期”,这个等待期是什么,等待期内生病可以赔付吗?

![]() 强韩英

强韩英

![]() 喵筱柒 ฅ 'ㅅ' ฅ

喵筱柒 ฅ 'ㅅ' ฅ

![]() 奥达尔电器

奥达尔电器

![]() 随走天涯

随走天涯

首先从给钱方式上说:

1、重疾险,给付型,就是满足合同约定的疾病条件,直接给钱,不管你花多少,都是给保额。

2、医疗险,报销型,得病了你先自己拿钱去看,看完后拿看病发票去报销,只要是保险合同约定的费用,都可以报销。

其次从功能上说:

1、重疾险,我们称它为收入损失替代险,意思就是一旦得了重大疾病,重则长期卧床,轻则几年不能工作,从得病的那天起,收入就开始减少甚至为零了,而你支出呢,不能说你得病了,家人就不吃不喝不上学了对吧,所以生活支出肯定还是要有,以前你工作,是用你的工资来供给支出,现在你不工作了,那么流入的水断流了,这库里的钱就越来越少了,再加上你看病的支出,恐怕支撑不了多少,这时候怎么办,借吧,也不是长久之计,卖房卖车也是有可能的。此时,保险公司来了,直接给你一笔赔偿款,比如50万,这50万人家不管你是用于治病还是用于给家人做生活开支,都随你的意,接下来的日子,这笔钱将代替你原来的工资收入继续支撑家庭开支。一般我们建议重疾险的保额是年收入的5倍,也就是说,你如果病了,连治疗带恢复打预算是5年,那么这5年你不用担心,保险公司会给你5年你能创造的收入,相当于你依然在挣钱。

2、重疾险说的比较多,因为它的功用特殊。这里再说医疗险,人得病以后,先要住院看病,那么此时要自己拿着医保卡去医院,除了报销的部分,还有自费的部分,还有不报销的部分都是需要自己花的,一旦进行放疗化疗又有大笔的钱需要支出,此时要不就是用重疾险给的那部分先支付,要不就是动用家中的存款用来支付,比如花了50万,医疗给报了25万,剩下的25万由重疾险或存款来支付,支付完了以后,要不就是今后后续治疗的费用不够了,家庭支出的预备金也不足了,要不就是存款用尽了,后续的费用依然不够。但如果有医疗险,你剩的那25万,只要符合保险条件的,不管是自费药,进口药,还是特殊门诊,特殊诊疗的费用完全给你报销,而不占用其它费用。

以上从两个方面来回答你的问题,如果要说还有很多,这里就不先说了。

最后要跟大家说的是,都说保险是保护人的,是给人带来保障的,其实保险并不保人,也给不了人平安,保险是一种金融产品,这种金融产品的特殊性在于,它是保护人的钱的,是保护你挣的钱,你攒的钱以及你将来可能要花的钱的,保护这些钱在特定的时候不至于流失,因为有钱在手,安全感还是能增加不少的。没有金钱也是万万不能的嘛。

![]() kitty

kitty

![]() 郑智明 Steven

郑智明 Steven

![]() 冬雷震震

冬雷震震

![]() '笑'对人生

'笑'对人生

![]() 梦晴

梦晴

![]() null

null

上一篇: 买华夏福临门不到7天可以退保吗

下一篇: 新华保险多倍保怎么样?